建設業界のM&Aが過去最多を更新

建設業界のM&Aが史上最大の活況を呈している。

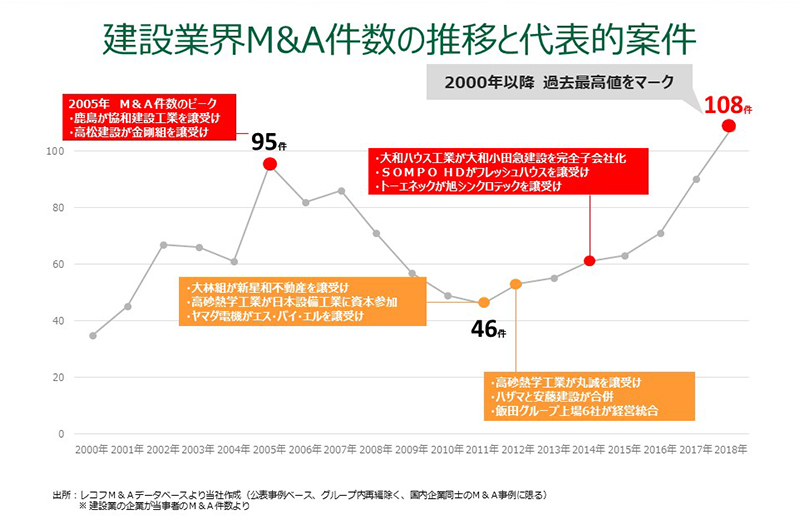

2018年の国内建設業のM&Aは108件となり、2000年以降、過去最多の件数を記録した。

M&Aと言えば、以前は敵対型買収で会社が荒らされるイメージがあったが、今はM&A仲介会社を交えて、譲受・譲渡企業も納得した上で、M&Aが成功する事例が増えている。

再編が進む建設業界 / 日本M&Aセンター

そんな中、建設会社によるM&Aの成功事例を次々とまとめているのが、株式会社日本M&Aセンターだ。

建設業界のM&Aの現在と今後について、日本M&Aセンター 業界再編部副部長で建設・不動産業界責任者の西田賢史氏に話を聞いた。

過去最高を記録した建設業界のM&A

――建設業界のM&Aの状況はどうなっていますか?

西田賢史 建設業界でのM&Aは2005年に大きく動きました。鹿島建設が協和建設工業を、高松建設が日本で最も歴史のある建設会社である金剛組をそれぞれ譲り受けるという大きなトピックスがありました。この2005年の成約件数は年間95件です。

ところが、2008年から建設業界のM&Aの成約件数は減少し、2011年には46件まで減りました。

この時期は、東日本大震災や笹子トンネル事故など、社会インフラに関わる自然災害や事故も相次いで起こっていますが、建設業を含め、日本全体の経済環境が芳しくなかったんです。

その後、2012年の政権交代に伴う財政出動により、景気も向上してきました。2012年は高砂熱学工業が丸誠を譲り受け、ハザマと安藤建設が合併し、住宅の飯田グループは上場企業6社が経営統合を果たしています。

建設業界のM&Aの風向きも変化し、件数も2018年には108件となり、2000年以降最高の成約件数になりました。

建設業界のM&Aが過去最高を記録 / 日本M&Aセンター

――ほかの業界と比べてもM&Aは多い?

西田 建設業界は、件数・伸び率いずれもトップクラスです。もちろん、建設業界は企業数が多いので、比例してM&Aの数も多いということはありますが。

弊社への相談件数は全体で3,000件ほどで、うち1割ほどが建設業です。

――建設業界でM&Aを加速させている最大の要因は?

西田 事業承継の一つの手法として認知されてきているからです。

帝国データバンクの『全国「後継者不在企業」動向調査(2018年)』によると、2o18年における日本企業の後継者不在率は、全国平均で66.4%です。なかでも建設業は、71.4%で2017年から0.2 ポイント上昇しています。

後継者を見つけられないために「休廃業、解散」を選択する事業主がいる一方、M&Aにより企業の存続と発展を可能にした事業主もいます。

――人材不足の面が大きい?

西田 住宅業界なら人口減少や少子高齢化で顧客の争奪戦で、建設業界なら人材の獲得競争で、M&Aの環境が整ってきたことは大きいですね。

さらに、私は建設業界でM&Aが進展している理由に、次の4点を挙げています。

- 中堅企業が守りから攻めに方針転換

(顧客獲得、地域展開、新事業基盤の獲得) - 異業種・隣接業種からの参入が激増

(住居者・不動産オーナーという共通の営業先を狙い、各社がしのぎを削っている) - 地域内の合従連衡の進行

(縮小する市場の中で、地域内での勝ち組連合を目指す取り組みが増加) - 業界環境の激変によりM&Aが加速度的に進行

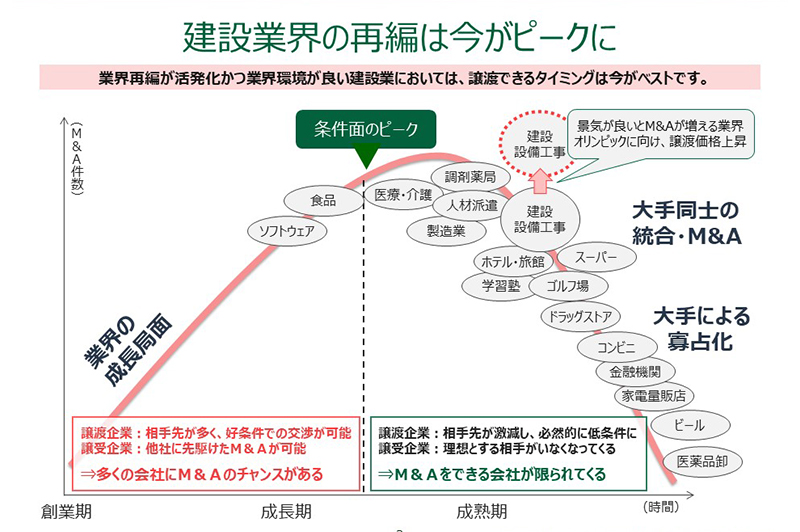

(日本の世帯数は19年がピークと予測。縮小する市場を見据え、各社でM&Aで生き残りを図る。空前絶後の金融緩和で、不動産業界は過去最大級の資金流入)

やはり、何かしらの環境変化がないと会社を譲渡する考えには至りません。先行きに不安を抱いているトップは多いです。

会社の代表も社員も高齢化していくなかで、もう自社だけでは大きな成長はできませんから。そこで先手を打ってM&Aを決断し、成長戦略に乗せる建設会社が増えてきています。

苦悩するローカルゼネコンのトップたち

――未上場のローカルゼネコンの動向は?

西田 ローカルゼネコンは、競争ではなく協調で生き残ることが一つのカギです。合従連衡で存在感を強めるゼネコンも多いですね。

例えば、新潟県のトップローカルゼネコンである加賀田組は、県内の中堅ゼネコンである小川組をM&Aし、グループとして県内の異なるランクの工事を受注し、余剰施工能力を関東の工事に活用するという戦略を描いています。

この合従連衡は県内に限らず、県外同盟もあり得ます。青森県の建設資材商社の代表会社である吉田産業は、東北地方で唯一未進出だった山形県の我妻建材工業をM&Aし、東北のプラットホーム企業として成長を加速しています。

――地方でもM&Aの例は多い?

西田 売上高20~50億円の規模感の建設会社は相応に人も抱えていますし、固定費も掛かります。

私たちは、この規模の企業を”ミッドキャップ”と呼んでいますが、この規模の企業が成長戦略を描かず、”何もしない”という選択をすると、景気の悪化によって失速する可能性が高い。

しかも、ミッドキャップは上場するのか、それともM&Aで譲渡企業になるのか譲受企業になるのか、打つ手も様々です。「何かしないといけない」という危機感を一番抱いているのが、ミッドキャップのローカルゼネコンでしょう。

最近でも、戸田建設が福島県の名門ゼネコン・佐藤工業を子会社化しましたが、地方の建設業界でも今後、M&Aは増えるでしょうね。

――大手ゼネコンもM&Aチームを設置して、ローカルゼネコンの買収に積極的に動いている?

西田 大手ゼネコンからも「会社を買いたいから紹介して欲しい」や「どの企業とM&Aを行えば、成長できるか」という相談を受けますね。

ただ、先ほどお話した戸田建設が佐藤工業を買収するようなケースはめったにありません。売上100億円規模のゼネコンを買収したいという要望があっても、ただ待っていてはそんな案件は出てきませんから。

そこで、私たちは大手ゼネコンの要望に沿った企業を能動的に探し、「この会社のグループに入りませんか?」とアプローチする、「プロアクティブサーチ」という手法も取っています。

――建設業界の再編は、静かに進行しているようなイメージですね。

西田 戸田建設と佐藤工業のような案件が何件も決まっていれば紙面も賑わうと思うのですが、隣接業界とのM&Aは話題になりにくいですね。

それに、譲渡企業は”会社を売った”ということを外に知られたくない場合が多いんです。理由は、M&Aというとまだ色々な誤解もあり、直接説明をしないと得意先をはじめとする関係者に不安を与えてしまうためです。

これが未上場企業同士のM&Aの多くが公表されない理由の一つですね。

「ゼネコンには買われたくない」専門工事会社

――人手不足の今、「人(技術者・技能者)を買いたい」という理由でM&Aした事例は?

西田 そうした理由で成約に至ることは少ないですね。譲渡企業は「体制を強化してもらえる相手先」を期待する会社が大半です。

ですので、「人が欲しいから買収する」という理由だと、譲渡企業は不安を感じてしまいます。お互いが信頼関係をもって成長戦略を描くことがとても大事なんです。

たとえば、北海道では施工管理中心の岸本組が技能者中心の金山建設をM&Aし、相互補完で土木の一貫施工体制をつくりました。こちらは成功例で、今でも金山建設は岸本組の子会社として存続しています。

一方で、ゼネコンは専門工事会社をM&Aしたくても、専門工事会社は「ゼネコンに買われて、いいように使われるのはごめんだ」という経営者の方もいらっしゃいました。いいM&Aは、トップ同士の意向だけではなく、従業員も含めた周囲の満足度が高いことが大切です。

専門工事会社のM&Aは、隣接業界とのほうがうまくいっていますね。

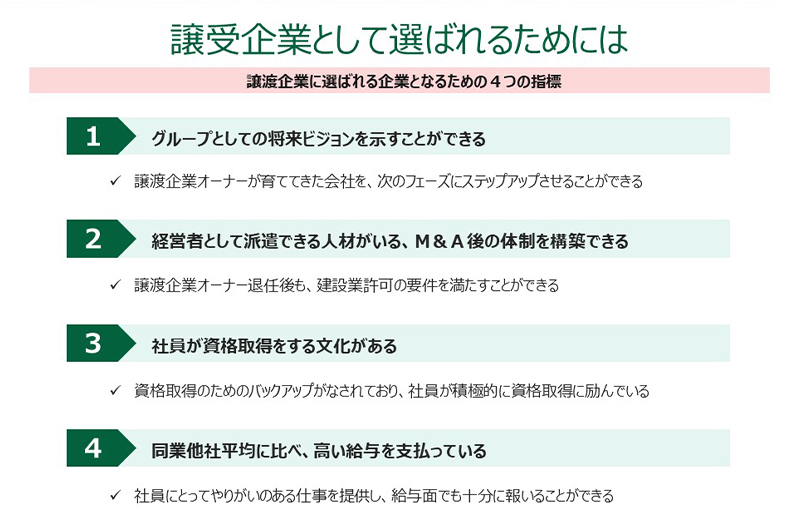

譲受企業になるには、譲渡企業との信頼関係の構築がカギ

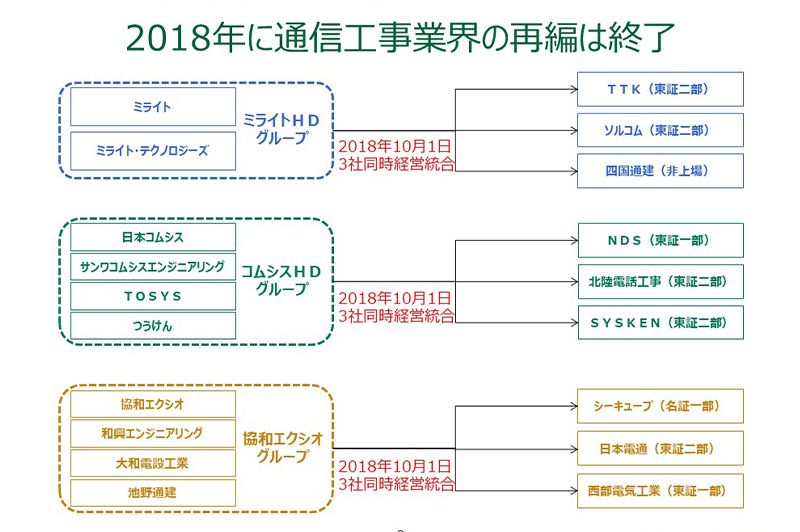

――通信工事のコムシス・ホールディングスは、隣接業界と大胆なM&Aを実施しました。

西田 コムシス・ホールディングスは、ビルメンテナンス・警備のセントラルビルサービス、太陽光発電システムの日本エコシステム、土木工事の川中島建設、産業廃棄物の東亜建材工業、機械器具設置工事の日本アフター工業、道路建設工事の東京舗装工業、ソフトウェア開発のヴァクスラポ、ガス・水道工事のカンドーを2014年から2017年までに一気にM&Aをし、約700億円の売上を獲得しました。

NTTへの依存度が高いことが同社の経営課題でしたが、今後の景気減退を見据え、隣接業界を交えた再編で通信インフラから社会インフラへ業態を展開することで総合力を強化しています。

ただし、通信工事業界の再編は、2018年にひと段落しています。

通信工事業界のM&Aはひと段落 / 日本M&Aセンター

損保ジャパンがリフォーム営業する?未来

――意外な組み合わせだなというM&Aはどんな事例がありましたか。

西田 最近、エネルギー系の企業が、住宅会社のM&Aに積極的になる傾向がありますね。

具体例では、岡山県の田中実業という石油・LPガスの販売を行っている地場企業が、同じ岡山県内で木造建築工事業を営むタウンハウスを譲受しました。

田中実業はドミナント戦略で各家庭にガスを供給しており、顧客サービスを拡大するために一部、リフォームも手掛けていました。しかし、やはり人材不足も否めず、既存の住宅会社のM&Aを決断しました。

一方、タウンハウスの代表は、これから単独で20年間、住宅産業を単独で続けるよりも、他の事業・顧客を持つ企業と組んだ方が会社を安定させることができると判断し、両社の意向が一致した形です。

田中実業は、ドミナントの顧客に様々なサービスを提供できるシナジー効果を狙っています。

ドミナントの顧客に対して、いかに多くのサービスを提供するかという視点は重要です。住宅事業は必ず俎上に上がります。たとえば、京浜急行電鉄はリノベーションやシェアハウス運営事業を展開するRバンクを子会社化しましたよね。

さらに意外な組み合わせだったのは、損保ジャパンがリフォーム専業事業者のフレッシュハウスをM&Aをしたことです。リフォーム専業事業者で上場するならフレッシュハウスという観測がありましたし、M&Aで譲受企業になる可能性もありましたから。

様々な予測のあったフレッシュハウスですが、最終的には損保ジャパンと手を組みました。将来的には、損保ジャパン社員がリフォームを提案する時代が来るかもしれませんね。

――ほかに住宅業界のトピックスは?

西田 オープンハウスが、ハウスメーカーのホーク・ワンをM&Aをした件でしょう。オープンハウスは不動産仲介から始まり、総合不動産業として大きく成長し、売上高は2018年の時点で3,046億円です。

一方、ホーク・ワンは年間供給棟数7,000棟の規模があり、両社が手を組むことで首都圏において強力なドミナント戦略を展開できます。

――静岡県の名門ゼネコン・角丸建設を、ボンドのコニシがM&Aをしたことには驚きました。

西田 角丸建設の代表は事業承継の方法を検討している中で、当社に相談をいただきました。この会社は無借金で純資産が豊富な優良企業です。一方で、純資産が高額のため、従業員承継も現実的に困難だったんです。「それならM&Aで」とご依頼をいただきました。

よくよく話を詰めていくと、コニシと意向が合致しましたね。

中小・零細の建設会社が享受するM&Aのメリット

――中小・零細企業が大手の傘下に入るメリットは?

西田 店舗企画、設計・施工のラックランドの傘下に入った企業がいい例ですね。ラックランドは取り扱う物件が増えていくことで、メンテナンスの強化、短納期・夜間工事、休日工事に対応しなくてはならなくなっていました。

これにより電気・設備・管工事などを内製化する必要に迫られたため、小回りの利くニイクラ電工をM&Aをしています。ラックランドという大手と組むことで、譲渡企業である電気工事のニイクラ電工も売り上げが2億円から5.2億円にアップしました。さらに、大手のリクルートの力を借りて、採用がうまくいくようになり、5名従業員が増えました。

同じく、石川県で管工事を営む木戸設備工業は、ラックランドとともに、地元プロバスケットボールチーム「金沢武士団」のスポンサー企業に就任しました。上場企業の子会社化で、独立性を保ちつつも、顧客満足度の向上を強めています。

東京五輪後は「メガプラットフォーム企業」が生き残る

――ずばり、これから建設業界のM&Aはどうなっていきますか?

西田 これから建設業者の淘汰はさらに厳しくなってきます。人材獲得も簡単になることはありません。

そんな時代に会社が20年、30年と存続していくためには、採用を強化することは無論、育成もしっかり行い、さらにその人材が活躍するフィールドを与えていくことが求められます。

この3点に取り組まなければ、せっかく採用しても辞められてしまい、事業継続が困難になるからです。

コムシス・ホールディングスの事例を提示しましたが、建設業は「メガ・プラットフォームの時代」へと転換していくでしょう。

――「メガ・プラットフォームの時代」とは?

西田 今までは、土木なら土木専業の工事を受注していた企業も、これからは地域や顧客にとって多くの提案ができる体制を整える必要があります。

つまり、土木専業で生き残るのではなく、ホールディングス化のもとで、電気、衛生、空調、メンテナンス、廃棄物処理、機械設置、デジタル技術、データ、ガス、土木建築とすべての社会インフラに対応できる「メガ・プラットフォームグループ企業」が建設業界の覇権を握っていく時代が到来します。

たとえば、神奈川県に電気・空調・給排水工事のあしだ冷熱という会社があります。この会社は、電気工事を中心に高い品質の施工をしています。

あしだ冷熱は素晴らしい経営をされていますが、従業員に将来の活躍のフィールドを提供するために、東京ガスグループで総合設備工事会社のライクスにグループ入りしました。大きな企業にグループ入りすると総じて福利厚生もしっかりして、社員も幸せになります。

建設業界は2020年にかけて大きな波が来ます。譲渡希望情報が多く集まる会社と持ち込まれない会社の差が鮮明になるのではないでしょうか。そして「メガ・プラットフォーム企業」のような提携の意義がますます重要になって来ると予測しています。