工務店がSDGsに取り組む意味。”婚活会社出身のマーケター”が目指す「地域工務店改革」

旧態依然の工務店から脱却を図る村山建設 東京都立川市に「KOMOREBINOOK(コモレビヌック)」という事業ブランドで、自然との共存をテーマに、自然素材を丁寧に活用した空間づくりを提案している地域工務店がある。 株式会...

藤森祥弘さんから連絡をいただいた。何年ぶりだろう。国土交通省で技術参事官をされていた当時は確か東日本大震災の少しあとだったような気がする。その後、国土交通大学校の副校長、JACICの審議役、先端建設技術センターで業務執行理事などを歴任されていた。

夏からグリーンアーム社のシニア・フェローに着任しているという。何か造園関係でエコな話が聞けるのだろうか?と思ったら、サステナブル関係だった。世界銀行へ出向されていた時期もあり、海外情勢や金融関係までとにかく情報量が多かったので、ひとまず「施工の神様」に関係ありそうなことに絞って、パパっとコンパクトに概略を教えてもらった。

――情報量が多くてぼぅっとなっています。ひとまずは「施工の神様」に関係ありそうなことを、パパっとコンパクトに概略を教えて欲しいです。特に読者さんが気にしておいたほうがよさそうなトピックを中心にお願いします。

藤森さん 今お話ししたのは、もう一段階進んだサステナビリティ情報開示が義務付けられてから、建設業界はどんな変化がありそうか、先行している諸外国はどのように対応しているか、ということです。なんだか遠い話に聞こえるかもしれないですけれど、身近なところではBIMとか、あ、国際的にはCIMってなくてですね、すべてBIMがスタンダードで、構造形式・使用材料の選定とかにも関係してくるんですね。

――サステナビリティ情報開示って、上場企業が2023年3月期決算から有価証券報告書に開示欄を新設するよう義務付けられた、あれですか?「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4つのカテゴリーについて記載が求められるようになったって記憶していますが。もう一段階っていうと、そこから進展があるってことですね?

藤森さん そうですね。今お話ししていたのは「指標及び目標」の部分ですね。ここで温室効果ガス(GHG)排出量の削減目標を記すのですけれど、その開示対象企業のすそ野の拡大と、積算する対象範囲の拡大で、建設業界にも変化があるということですね。

温室効果ガス排出量の削減はストップ温暖化達成に向けた世界的な取り組みの一つですね。それでこの開示を通して、企業活動の規模が大きい大企業に義務付けをする、そしてその義務付けの網が取引先の小規模企業も捕捉する、そうすると温室効果ガス排出量の大規模なところも小規模なところも一網打尽で、排出削減に向かって流れができるようになるのですね。

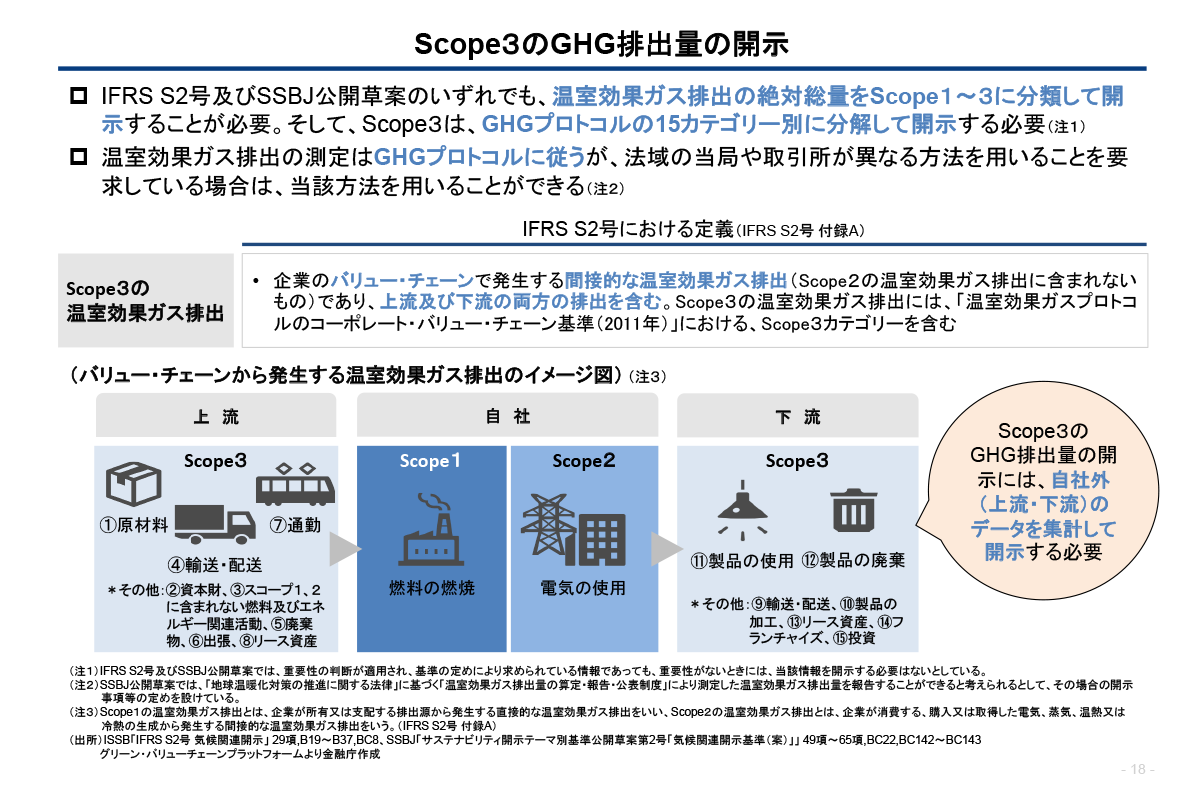

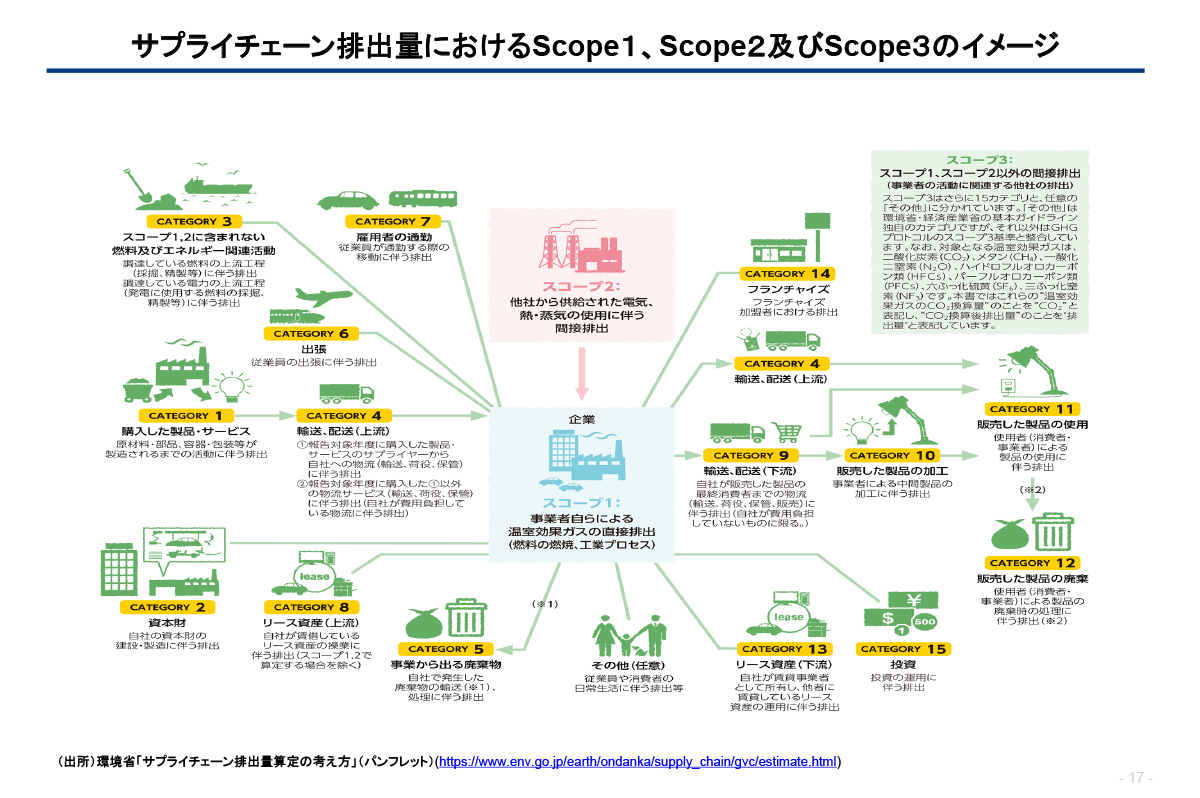

この網がスコープ3と言われるもので、温室効果ガス排出量は3つのカテゴリーに分かれるのです。(1)工場など自社拠点からの直接排出(スコープ1) (2)自社拠点でのエネルギー使用に伴う間接排出(スコープ2) (3)原材料の調達や製造、輸送などでの排出(スコープ3)となっており、自社だけでなく調達、輸送段階なども含めた排出量の開示を求めているのですね。

スコープ1・2・3の開示対象範囲(金融庁資料より)

温室効果ガス排出量の削減でいえば、今企業もカーボンニュートラルに取り組んでいますよね。カーボンニュートラルとは温室効果ガスの排出を抑えつつ、出てしまった分は吸収・除去して排出量実質ゼロを目指す取り組みですよね。企業活動で省エネや再エネ活用などで排出量の削減努力をしても削減しきれない部分を、カーボンクレジットを用いて相殺(オフセット)する手段も使われています。温室効果ガスを多く排出する産業においては、カーボンクレジットを購入することで排出量をオフセットできるメリットがあります。一方、カーボンクレジットを販売する側は、自らが創出したクレジットを販売することで脱炭素のための資金を調達できるメリットがありますね。

――ということは、大企業さんだけでなく、小規模の建設会社さんにもより一層の温室効果ガス排出量削減と、加えて排出量積算が必要になってくるって理解で良いですか?つまり、建設業界って元請けを通して下請けに仕事が流れる重層構造になっているので、元請けが開示対象の大企業であれば取引会社の下請けはスコープ3の範囲ですよね。なので、温室効果ガス排出量の積算は必要になって、加えてカーボンニュートラルを軸にしたオフセットとクレジットの絡みで言えば、取引会社の温室効果ガス排出量もより少ないほうが経費的に良いってことになりますよね?そうなると、構造物の構想段階から廃棄に至るライフサイクル全体において、温室効果ガス排出量の少ない構造設計とか施工方法とか選ぶようになっていくってことですか?発注者である役所はどういう位置付けなんでしょう?

藤森さん 順番にお話ししますね。今、金融庁で検討をしているところなのですが、温室効果ガス排出量の積算にスコープ3は入れる方向なのですけれども、入れる時期と、その積算の精度をどう担保するか、精度が低い場合の罰則などについて議論の最中ですね。

基準類の裏付けを見てみましょうか。そもそもこの温室効果ガス排出量の開示は2015年のG7エルマウ・サミットで合意した国際的な約束ですので、各国で取り組んでいます。2015年のG7エルマウ・サミットでは、各国はTCFD提言に基づいた温室効果ガス排出量の開示を企業に促すことで合意しましたが、これはあくまで各国の自主的な取り組みを促すものであり、強制力はありませんでした。

したがって、開示の開始時期は、各国や企業によって異なっています。日本は、先程お話がありましたように、2022年3月期から、プライム市場上場企業に対し、TCFD提言に基づいた開示が求められています。EUは、2024年から、一定規模以上の企業に対し、サステナビリティに関する情報開示を義務付ける「企業サステナビリティ報告指令(CSRD)」が施行しました。この指令では、TCFD提言に基づいた気候関連情報の開示が求められています。米国では、証券取引委員会(SEC)が、上場企業に対し、気候関連情報開示のルール案を公表した後、2024年3月6日に最終規則を採択しました。約7,800社の上場企業を対象に2025年会計年度から段階的に施行する予定です。このように早い国とか地域ではすでに規模の大きい企業などから運用を始めていまして、フランスとかEUですね、段階的に開示対象企業を拡大していくこととしています。

関係ありそうな項目をコンパクトにまとめますと、まず、国際会計基準審議会(IASB)が策定した国際財務報告基準(IFRS)に沿って、国際サステナビリティ基準審議会(ISSB)が定めた気候変動関連情報開示基準S2というのがあるのです。この基準に、TCFD提言に基づいた温室効果ガス排出量の開示が統合されているのです。これを各国で自国の会計基準の中に位置付けて運用に落とし込むのですけれど、日本では日本サステナビリティ基準委員会(SSBJ)が日本における開示基準の開発などを進めていて、2024年3月に素案を公表しているのですね。このSSBJは2022年7月に公益財団法人財務会計基準機構(FASF)の中に設置された組織です。

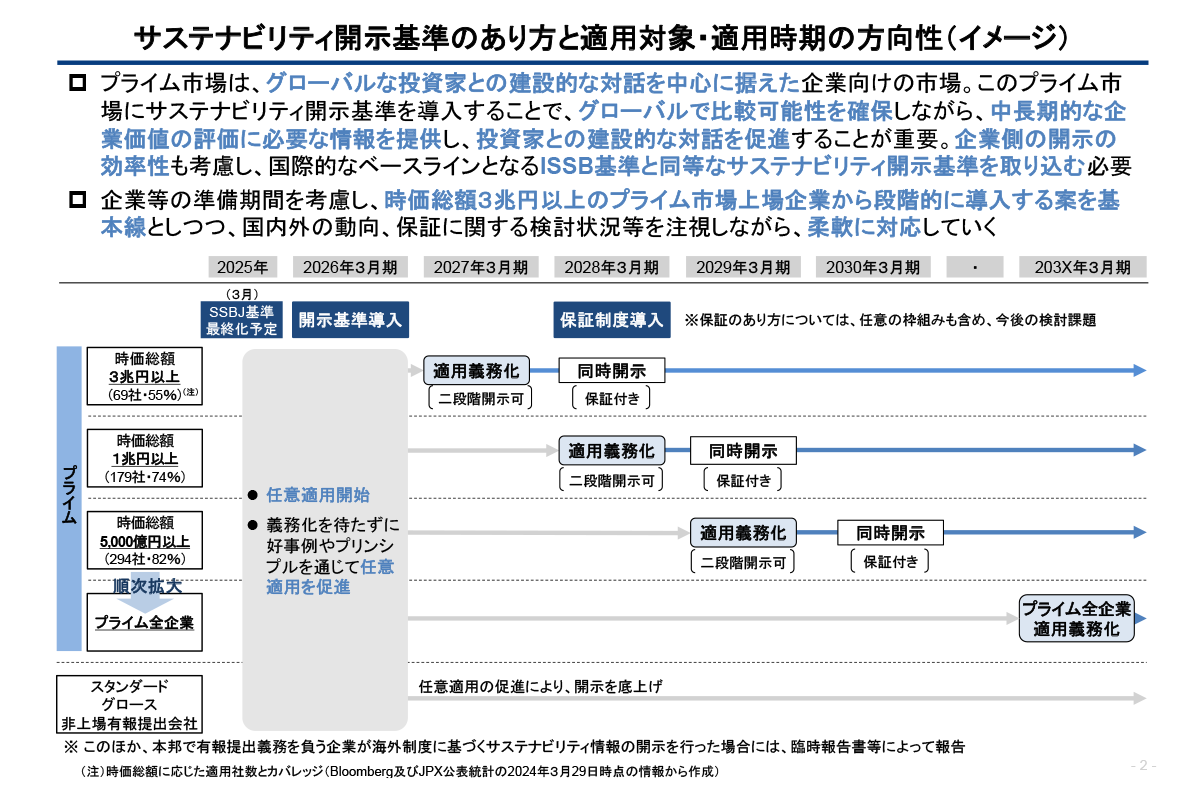

このサステナビリティ開示基準を適用する時期については、金融庁が金融審議会で議論しています。この審議会資料はどなたもウェブサイトで閲覧できます。見てみると、今年度末の2025年3月にはSSBJが日本におけるサステナビリティ情報開示基準を策定し、東証のプライム、スタンダード、グロース、非上場有報提出会社を対象に任意適用を開始したのち、プライムの総株式評価額が3兆円以上の企業は2027年度3月期から、1兆円以上は2028年3月期から、5,000億円以上は2029年3月期からと順次導入し、プライム全体までの拡大は2030年代からとしています。

導入スケジュール(金融庁資料より)

――そうなんですね。金融庁の審議会のホームページでは、スコープ3の温室効果ガス排出量の開示例として西松建設さんのサステナビリティ情報開示が例示されていますね。こういう取り組みが今後、一般的になっていくってことですね?取引先って観点からすると、元請けさんだけでなく、建設業の場合は発注者である役所さんや高速道路会社さんとか、銀行とかってどうなるんでしょうか?

藤森さん 大規模に開発する不動産会社とかは、資金調達の金融面からみると1番厳しいんじゃないかな。自社で工事とお金の工面をすべて内製はしませんでしょ。工事は外注で、元請け下請け、専門工事会社など多くの会社が関わらないと不動産物件ができませんしね。物件の開発のお金は銀行から借りますよね。不動産開発会社自身もおそらく開示が義務化される企業でしょうし、加えて融資をお願いする銀行も開示が義務化された企業でしょうから、開示基準をクリアしないとまずいですからね。

自社が開示対象企業でない中小企業が金融機関から融資を受けるケースは、融資とはつまり取引ですから、金融機関が開示対象企業だとすると、この中小企業との融資取引はスコープ3の範囲に含まれることになりますよね。

――発注者の役所さんとか、高速道路会社さんとかはどうなるんですか?事業規模が大きくてもプライムに上場していなければ開示義務はないってことになりますか?

藤森さん 高速道路会社も、当面は開示義務はありませんが、融資を受ける金融機関から融資対象事業のCO2排出量の実績を求められることになります。高速道路会社は、現在は非上場ですが、東京証券取引所に将来上場する場合にはSSBJの基準に基づいてサステナビリティ情報を開示しなければなりません。高速道路会社は、工事やサービスを委託する企業にCO2排出量実績の報告を求めなければならなくなります。

――多くの会社さんが温室効果ガス排出量を算定することになっていく感じですね。この温室効果ガス排出量の算定表とか算定ソフトみたいなものは整備されているんですか?図を見ると社員の通勤とか出張で出る温室効果ガス排出量なども含めるみたいですけれど、鉄道で何km移動すると、温室効果ガス排出量は何kgで計算する、みたいな。あと、図を見るとその申告量が正しいかどうか精査する機関もあるみたいですけれど、その辺はどうなっているんですか?

藤森さん まず海外の情勢からお話ししましょうか。海外は対応が速いです。日本はヨーロッパから2年遅れ、アメリカから1年遅れです。そもそもは2016年G7の財務大臣・中央銀行会議でやることが決まったのですね、今から8年前です。

海外開示で、ヨーロッパで仕事をしている会社は、例えば大手銀行とかと取引する会社が温室効果ガス排出量を算定できないっていう理由をリストにして公表しないといけないのです。例えば、○○建設会社はできませんっていうリストに入ると、その○○建設会社は仕事をヨーロッパでもらえなくなるのですよね。温室効果ガス排出量を算定できないのですから、そうなるのです。EUではスコープ3を開示基準に入れていますからね。

開示要件緩和期間を設けていますが、いずれにしてもスコープ3での開示を実施することで進めているのは、EUをはじめ、米国カリフォルニア州、シンガポール、カナダ、オーストラリア、ブラジルなどです。日本もそうですよね。

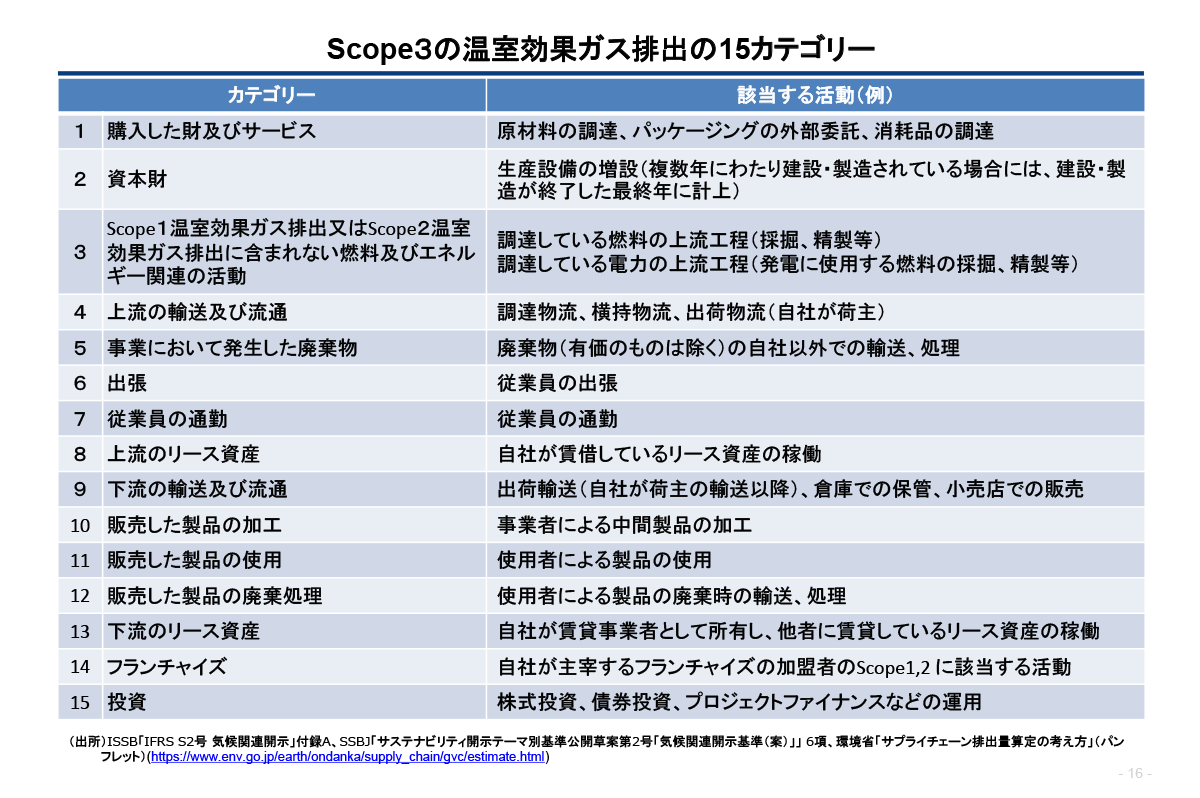

スコープ3の15のカテゴリー(金融庁資料より)

サプライチェーン排出量におけるスコープ1・2・3のイメージ(金融庁資料より)

CO2排出量算定の基準はISO14067(製品のカーボンフットプリント)で決まっています。このISO14067で算定することが2023年8月に制定されたJIS Q14061でJIS規格で定められています。これによって計算します。

ただ問題が残っていまして、例えばある会社でJISに従ってCO2換算で計算して、それを第三者検証を受けなさいってことにISO14063ではなっていますし、先ほど来の金融庁の開示基準でも第三者検証が求められているのですけれども、この第三者検証ができる会社が日本にはまだないのです。つまりISOをJIS化したとしても、第三者検証の要求事項もまだ訳しきれずに英語のままですし、検証ができる会社も外国ですから英語です。

カーボンフットプリントについては、経産省と環境省が2023年の5月に「カーボンフットプリント・ガイドライン(別冊)CFP実践ガイド」を公表していて、これがISO14067なのですが、ところがこれが、1番大事な計算するところが解り易く書かれていなくて、英語のISOの原文を見ないと計算できないのですね、今のところの現状では。

――ハードルがとても高く感じます。それで、BIM/CIMについてはどう関連してくるんでしょうか?

藤森さん フランスが先行しているのですが、BIMをツールとして、カーボンニュートラルを達成しながら持続可能なインフラと地域開発をしていこうとしているのですね。ISOに則ってです。

そもそもBIMは、土木と建築の区別のないかたちで、2010年にISO規格で定義が決まっていました。なのでCIMは国際的にはない訳なのです。国交省は、BIMの「属性データ」に関するIFC4.3がISO16739:2024としてISO規格化されたことから、にわかに属性データにIFC4.3を適用する方向で検討中です。IFC4.2までは建築分野が中心でしたが、IFC4.3では道路、橋梁、鉄道、ダム、測量、地質調査などのトンネル以外の土木分野がすべて対象となったのです。残念なことに、日本のベンダーの製品はIFC4.3に対応していません、現状では。そして、国交省はBIMに関する国際基準であるISO19650への対応については、2024年度改定では「今後の課題」としています。

このISO19650シリーズ(1~5)は「BIMを含めた、建築物及び土木構造物に関する情報の組成及び数値化―BIMを活用した情報マネジメント」です。ここでは、資産管理(アセットマネジメント)の観点から、発注者が実際に使用された一つ一つの材料を情報要求事項として受注者に提出を求めますので、この使用する部材をBIMモデルに入力するときにCO2排出量も入力するのですね。なので、設計から廃棄に至るまでのCO2の排出量を捕捉できるのです。

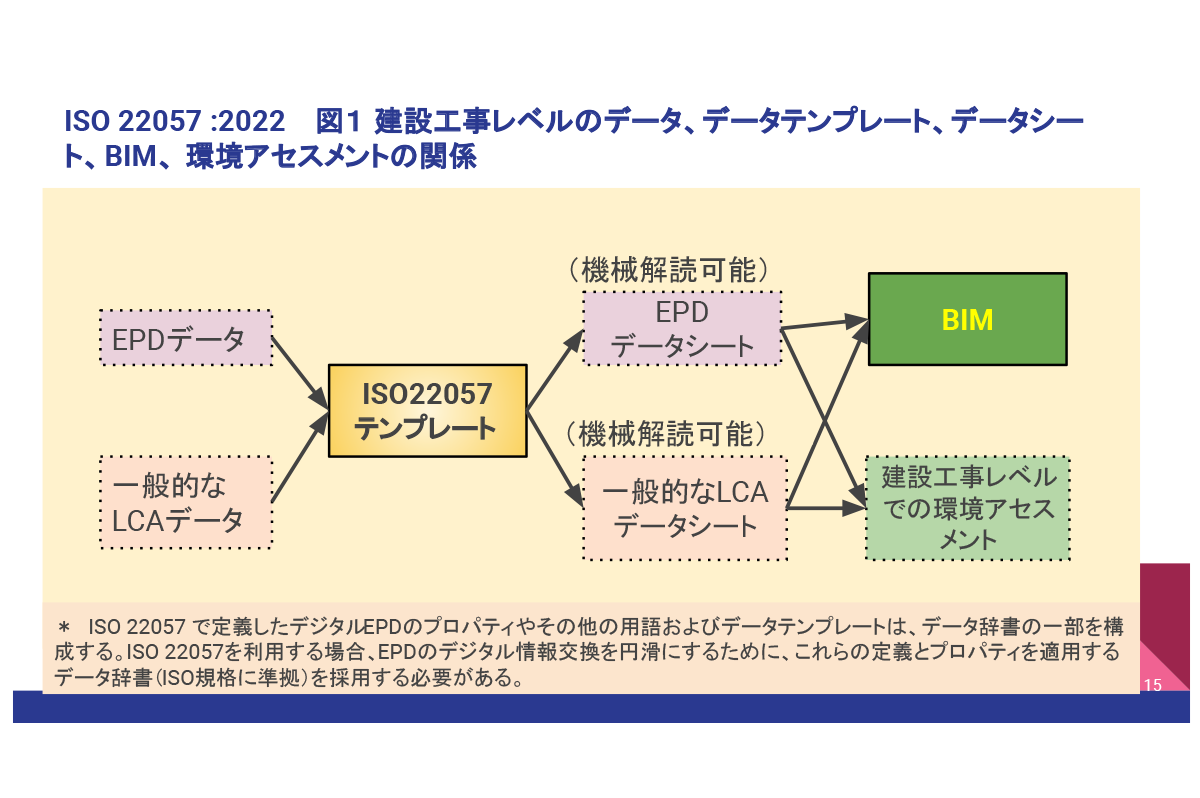

加えて、ISO22057:2022のデータシートを使用して、製品環境宣言(EPDs)のものを使用した場合と、一般的なものを使用した場合の、それぞれがBIMの入力仕様に環境換算できるので、BIMの中で建設オブジェクト(建築物及び土木構造物)のライフサイクル全体にわたる環境パフォーマンスの評価ができるわけですね。

藤森さん作成資料