“冬のボーナス” 建設業界144万円で圧勝!全産業で100万超えは建設業だけ

全産業の平均ボーナス額が昨冬より9%減少 日本経済団体連合会(経団連)が、2020年の大手企業の冬のボーナス(賞与・一時金)の平均妥結額を発表した。 全産業の平均ボーナスは86万5,621円。今年はコロナの影響もあり、昨...

東京商工リサーチの取材によると、ある鋼材商社は「肌感覚では、直近の建設資材の価格は通常の1.5倍程度に急騰した。売上増によるコスト吸収にも限界がある」とみており、2023年3月期のゼネコンの利益率はさらに落ち込む可能性がある。実際、資材高がおさまる気配は当分なく、業績にダイレクトに反映するのはこれからが本番といえる。

もともと建設業界は、就労人口の減少によって人手不足が長年続き、労務費の上昇、コロナ禍に端を発した資材不足や資材高がネックになっていた。そこにウクライナ情勢に端を発した、原油高、円安などが複合的に重なり、一気にコストアップし、利益率を圧迫し、そのため楽観視はまったくできないのが実情だ。

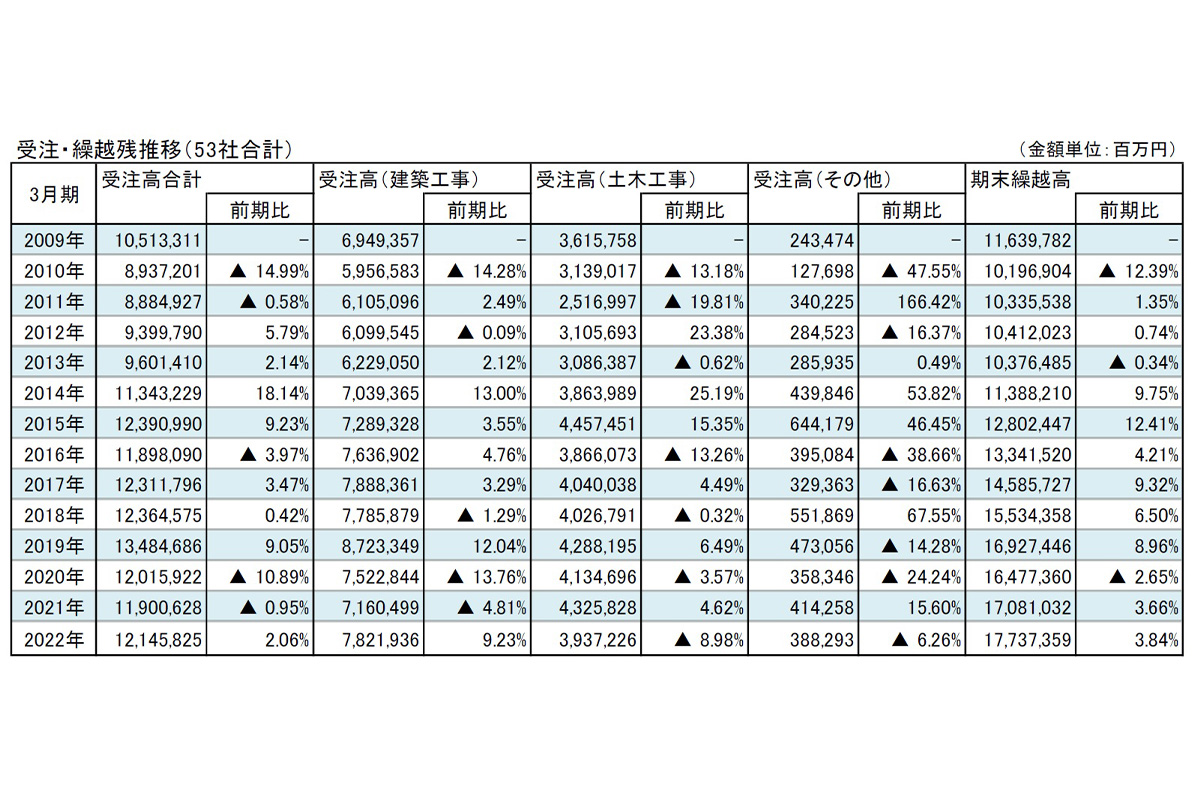

ゼネコン53社の受注・繰越残推移 / 東京商工リサーチ

また、2022年3月期の受注高は12兆1458億円で、2019年3月期以来、3期ぶりに前期を上回った。工事種類別では、建築工事が7兆8219億円(前期比9.2%増)、土木工事は3兆9372億円(同8.9%減)であった。土木工事は2016年3月期以来、6期ぶりに4兆円を割り込んだ。建築工事は、前期まで2期連続で減少していたが、受注単価の上昇が寄与した一方で、土木工事は受注高が2期ぶりに前期を下回り、明暗を分けた。

金額ベースの受注高は一進一退が続くが、建築工事の伸びは資材高騰による受注単価の上昇を反映しており、今後はいかに利益率を維持するかがポイントになっている。

ここで個別のゼネコンの実績を見てみよう。

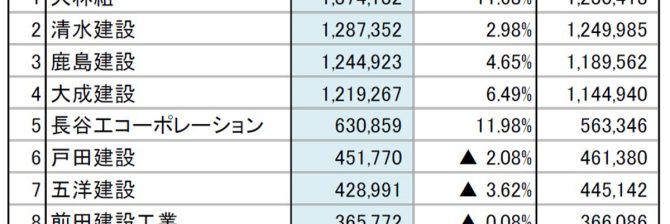

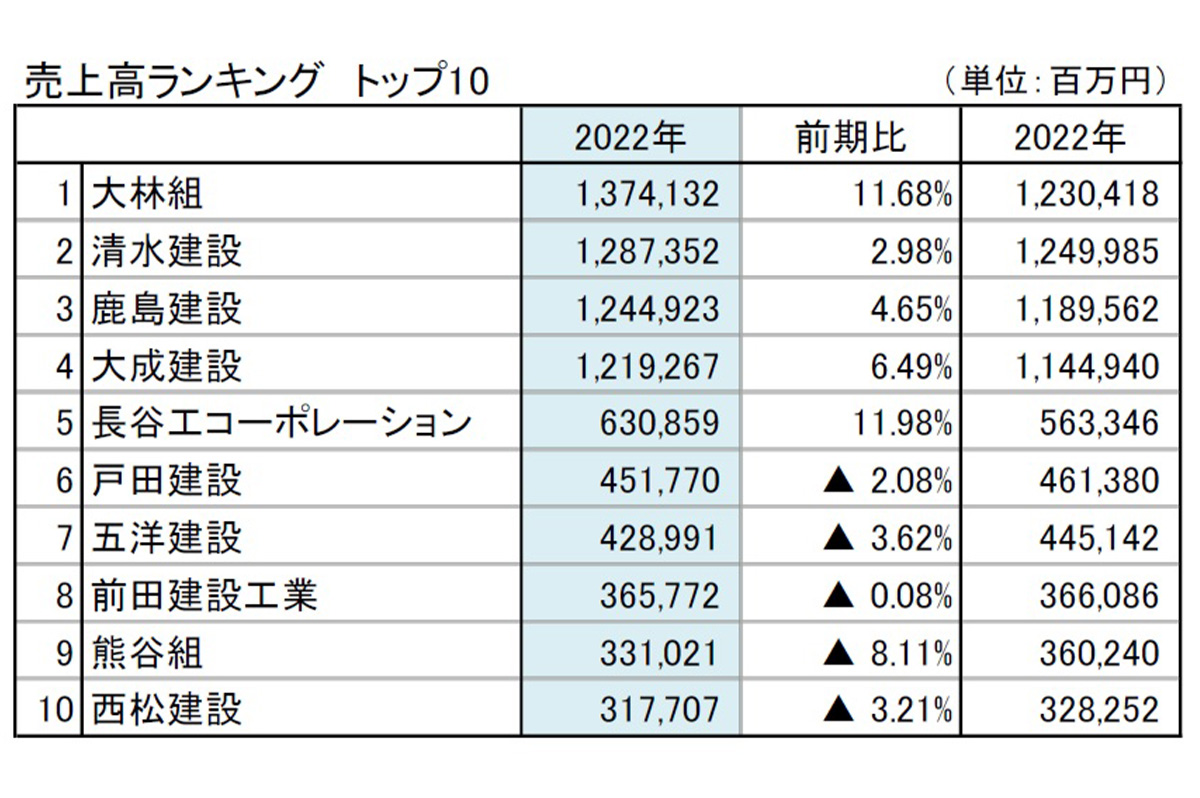

個別のゼネコンの実績については、上場ゼネコン53社で売上高トップは大林組の1兆3741億円。次いで、清水建設の1兆2873億円、鹿島の1兆2449億円、大成建設の1兆2192億円と、スーパーゼネコン4社が売上高1兆円以上であった。スーパーゼネコン4社と5位の長谷工コーポレーションの6308億円までが増収と続き、うち大林組と長谷工コーポレーションは前期比1割以上の増収だった。一方、6位の戸田建設、7位の五洋建設、8位の前田建設工業、9位の熊谷組、10位の西松建設以下、6位から10位まではすべてて減収で、対照的な結果となった。

また増収率トップは、民間建築が主力の中堅ゼネコンの大末建設で前期比24.9%増(546億6900万円 → 683億3200万円)となり、得意とするマンション工事、工場建築などが好調だった。次に徳倉建設(前期比21.1%増)、3位は東亜建設工業(同16.5%増)などの中堅ゼネコンが続き、前期比10%超の大幅増収を果たしたのはこれに東急建設、長谷工コーポレーション、大林組が加わり、合計6社だった。

粗利率ランキングは、ライト工業が22.9%(前期21.5%)で、3期連続のトップ。法面や地盤改良などの特殊土木工事を得意とし、高い収益力を誇る。2位も鉄構建設を強みとする巴コーポレーションの19.8%、3位は新日本建設の19.1%だった。トップ10社中、8社が前期もトップ10にランクインしており、高収益体質の安定性がうかがえる。

ゼネコン売上高ランキング トップ10 / 東京商工リサーチ

2018年3月期をピークに、復興需要、五輪関連工事、都市再開発工事など旺盛な需要により、堅調な決算を続けてきたが、ここにきて潮目が大きく変わった。コロナ禍が3年目を迎え、資材・建材高が続き、さらにウクライナ情勢により、利益を確保することが非常に難しくなっている情勢にある。

アベノミクスによる大規模な公共投資、五輪特需などを挟んで活況を呈した建設業界だが、コロナ禍や想定外の資源高による値上げやコストアップに晒され、状況は大きく変化した。業界を牽引するゼネコンの業績は、建設業界を反映する試金石であり、今期の利益の動向に注目が集まる。