工事中止で一人親方の生活はどうなる?補償は? 全建総連に緊急インタビュー

このままでは、建設職人の生活が成り立たなくなる? 『【新型コロナ】相次ぐ工事中断で、小規模建設会社は倒産・廃業か?』では、スーパーゼネコンや準大手などが工事を一斉中断したため、下請を担う小規模建設会社らの倒産・廃業を危惧...

「本制度の導入に向け、あなたが取引している上位企業から、あなたが”課税事業者と免税事業者のどちらなのか”をアンケートや口頭などで聞かれたことがありますか」との問いは、「ある」(16.1%)、「ない」(83.9%)だった。また、「取引している上位企業から、制度導入後の取引について、紙や口頭などでどのように通知されているか」という問いに対しては、「特に何も言われていない」(80.1%)、「”課税事業者”になってほしい」(11.2%)、「消費者(施主など)との取引なので、関係ない」(5.3%)、「”課税事業者”にならないと、今後の取引をしない」(1.9%)だった。

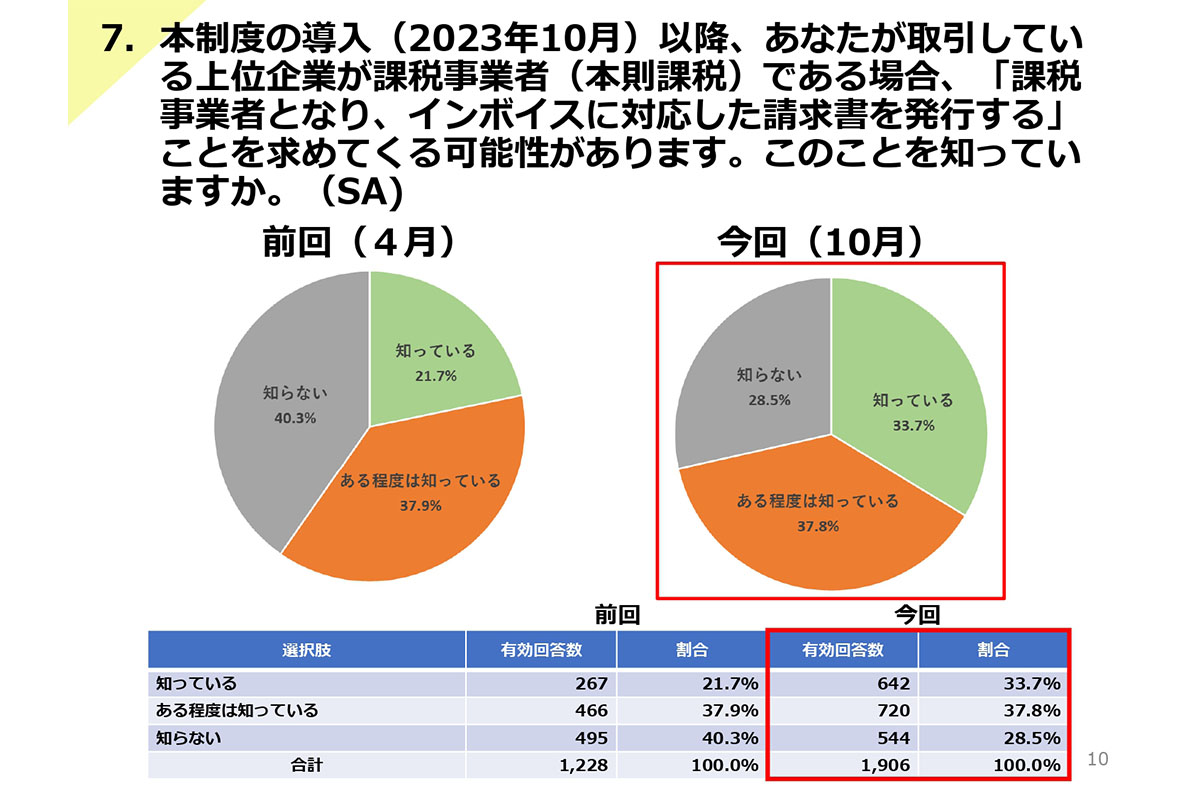

前回調査も「特に何も言われていない」が78.3%と最も多く、上位企業からのアプローチが引き続き極端に少ない状況にある。しかし課税事業者への要請も5.8ポイント増えている。これは上位企業が課税売上高1000万円以下でインボイス(適格請求書)を発行できない一人親方などの免税事業者と取引きした場合、その分の仕入税額控除は適用できなくなることが少しずつ周知されているため、一人親方に対しても課税事業者への転換を求めているようだ。

【即採用OK!】最短5日以内に働ける施工管理の求人特集[PR]

また、「課税事業者になってほしい」「課税事業者にならないと、今後の取引をしない」と回答した人に絞ったアンケートも実施している。「課税事業者になる前後で請負金額が同じであれば、その金額のうち消費税分は納税の対象となり、収入が減る可能性がある。課税事業者となった後の請負金額について、取引している上位企業から通知はあるか」という問いについては、「何も通知されていない」(68.2%)、「据置きと通知されている」(18.2%)、「新たに負担する消費税分の引上げを通知されている」(13.6%)となった。

インボイスに対応した請求書の発行を求められる可能性が高く、混乱も必至 / 全建総連

従来であれば、課税売上高1000万円を超える事業者は課税事業者として消費税分を納税してきた一方、課税売上高1000万円以下の小規模事業者や個人事業主は免税事業者として、この消費税分の支払いは免除されてきた。上位企業からの要請により、インボイスを発行できる適格請求書発行事業者登録を行った課税事業者となると、消費税分の納税義務が生じるため、所得が減少する可能性がある。そのため、上位企業の対応が注目されているが、まだ具体的に踏み込んだ対応は少ない実態が続いている。

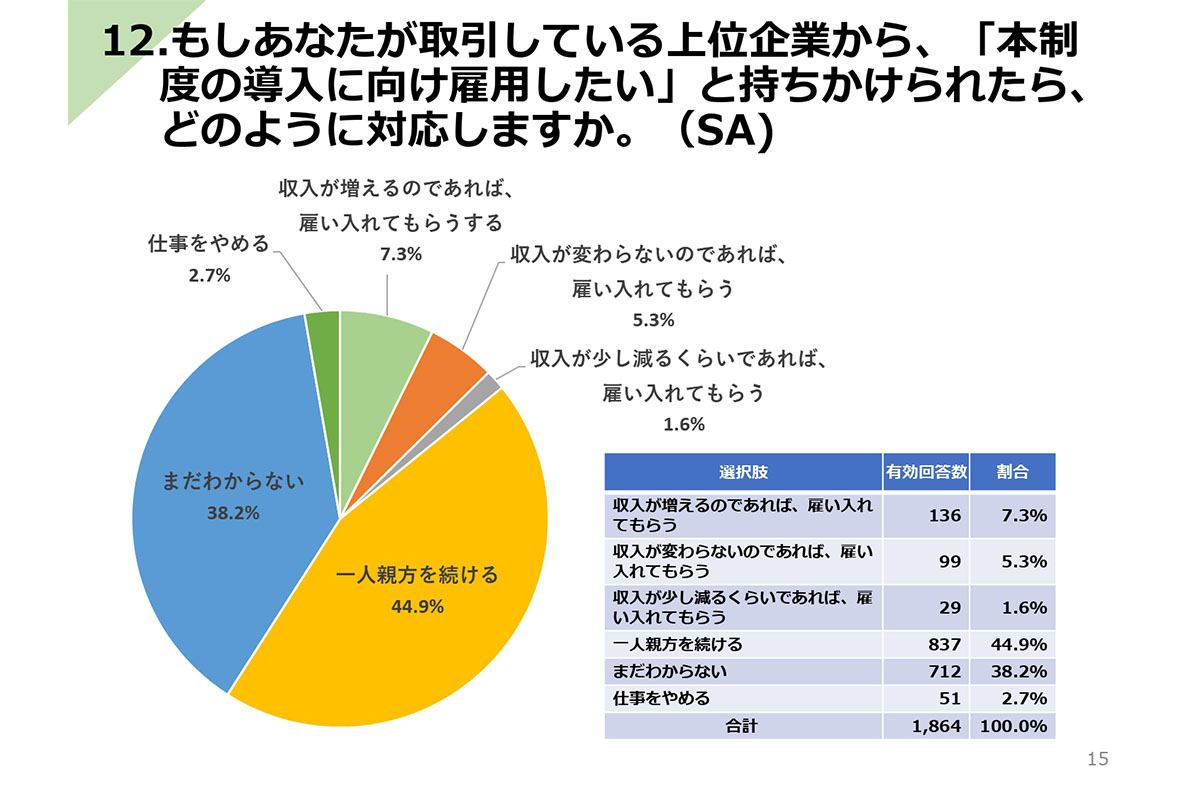

また、人材確保の観点から一人親方の雇用も一部検討している企業も見られた。「上位企業から、”本制度の導入に向け雇用したい”と持ちかけられたら、どのように対応するか」との問いに対しては、「一人親方を続ける」(44.9%)、次いで「まだわからない」(38.2%)、「収入が増えるのであれば、雇い入れてもらう」(7.3%)、「収入が変わらないのであれば、雇い入れてもらう」(5.3%)と続く。

「一人親方を続ける」との回答も多い反面、一部「雇い入れてもらう」との回答も / 全建総連

アンケート全般を見ていると、前回調査と比較して制度の周知は進んでいるが一方、制度導入を1年切った今でも上位企業と一人親方との具体的な対応や協議は進んでいない点については大きな課題だ。廃業を視野に入れる一人親方もすでに一定数おり、国は早急にインボイス制度における救済策を示す必要性があるだろう。