「キンキンキンボココココココキンキンカンッ!」新築瑕疵マンションへの愛

施工不良を見抜けた自信は皆無 約460億という巨額の損害賠償問題にまで発展した、横浜市都筑区の傾いたマンション「パークシティLaLa横浜」。 現在は解体が進み、2020年頃に新しいマンションが完成するそうだが、この基礎杭...

大和ハウス工業株式会社は、都内の大和ハウス東京ビルで、地価発表の前に、全国の分譲マンション・分譲住宅の販売状況、物流施設の稼働状況などについて、プレス向けに記者レクチャー会を開催した。

発表では、マンション事業、分譲住宅事業、物流施設事業の現況が解説された。全国のマンション市況については、首都圏では都心3区がインバウンド需要と国内富裕層の旺盛な購入意欲を背景に引き続き好調を維持。近畿圏のマンション市況では大阪市内のタワーマンションが過去最高の販売単価を更新した。地方圏では、北海道と沖縄で富裕層によるセカンドニーズが見られる。一方、エリア別の用地買収環境に目を向けると、首都圏の一部で用地価格が上昇を続ける中、金利上昇への懸念から機関投資家の動きは慎重になっているものの、一般投資家の投資意欲は依然として積極的であることが明らかにされた。

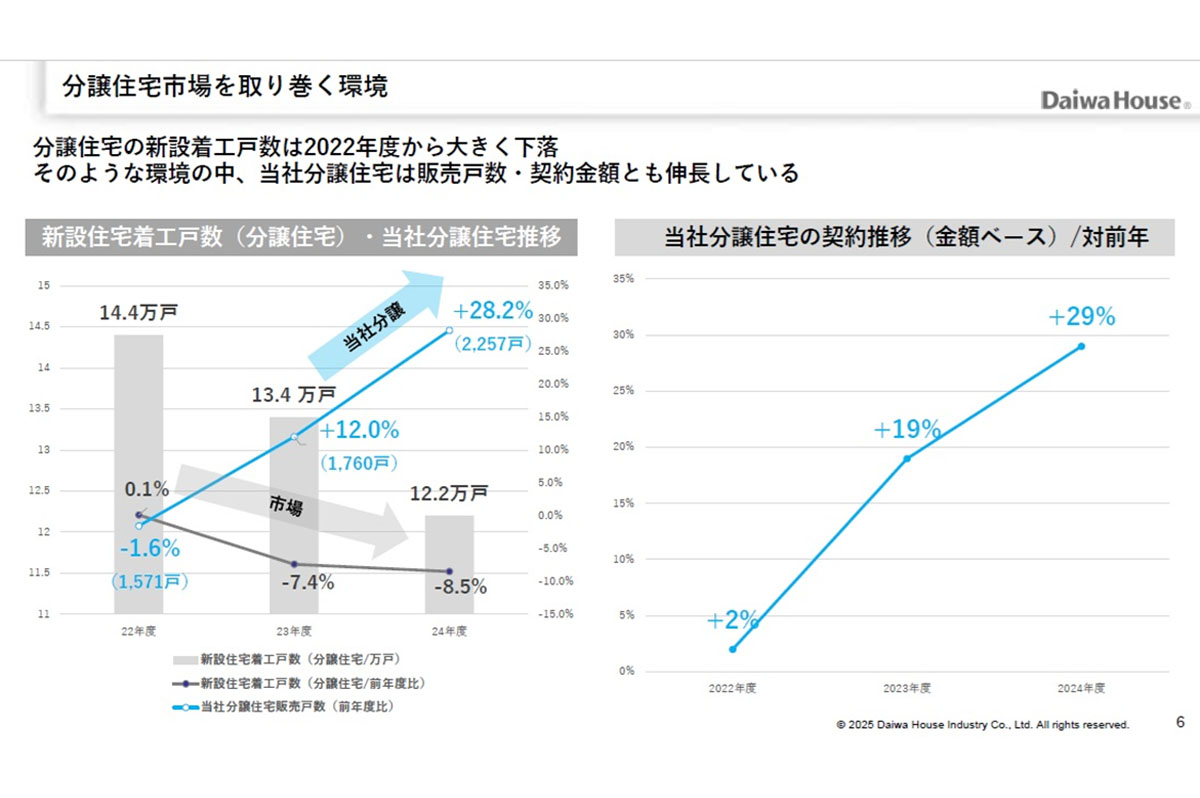

分譲住宅について、市場全体の新設着工戸数は2022年度から大きく減少したが、大和ハウス工業の分譲住宅は販売戸数・契約金額ともに伸長しており、主要施策として木造住宅の比率を高めていく方針が示された。

物流施設については、2025年上期のテナント契約は中部圏、関西圏で多く、首都圏では需給バランスが改善しつつあると報告された。テナント需要は継続的に発生しているものの、新規供給には不透明な要素が増えているという。

記者レクチャー会では、大和ハウス工業のハウジング・ソリューション本部 事業統括部 副統括部長の角田卓也氏がマンション事業を、同本部 事業統括部 事業推進部 分譲住宅推進グループ 担当次長の中岡敬典氏が分譲住宅事業を、ビジネス・ソリューション本部 事業統括部 不動産流動化推進室 担当次長の廣渡政和氏が物流施設事業をそれぞれ解説した。

冒頭、大和ハウス工業ハウジング・ソリューション本部 事業統括部 副統括部長の角田卓也氏が登壇し、マンション事業について解説した。堅調な首都圏の販売状況から説明が始まり、東京23区内では、都心3区(千代田区・中央区・港区)でインバウンド需要と国内富裕層の動きが活発で、順調に推移している。都心3区以外の23区でも、主要駅に近く利便性が高い、あるいは住環境の良い物件であれば、高価格帯であっても販売は進んでいる。しかし、駅から距離がある、生活利便施設が不足しているといった条件の物件は価格上昇が鈍化し、成否がより鮮明になっている。このように都心3区以外では、価格上昇によって購入を躊躇する会社員層も見られ、販売の進捗は鈍化傾向にある。

一方で郊外に目を向けると、23区内の価格上昇を受け、予算を考慮して都心沿線軸や南北に沿線をずらして検討する会社員層などの顧客が増加している。複数路線が利用できる駅に近い物件や複合開発案件など、条件の整った物件は反響も多く好調だ。

「ただし販売価格が上昇しており、予算と乖離している物件が散見される。そうした物件でも始発駅で都心まで乗り換えなしでアクセスできる、あるいは複合開発であるといった要件があれば、売れ行きを大きく左右する」(角田氏)

プレミストタワー船橋(千葉県船橋市)

近畿圏では、大阪市内で大阪駅前の再開発が市場を牽引し、タワーマンションが過去最高の販売単価を更新するなど、堅調に推移した。その影響で、梅田へのアクセスが円滑な郊外型タワーマンションへと検討を広げる顧客も見受けられる。その他の近隣エリアでは、北摂や阪神エリアの駅前再開発案件など、資産性と利便性を兼ね備えた立地で人気が継続している。観光都市・京都は、供給過多の傾向があるものの、京都市中心部(田の字エリア)や観光名所に近く利便性の高い好立地は堅調だ。地元顧客の比率は低く、京都風情を求める首都圏の富裕層やインバウンドによるセカンドニーズが強い一方、郊外の実需エリアは鈍化傾向にある。

「プレミスト京都三条堀川」(京都府京都市) 約20mもの長いエントランスコリドーは、内部と外部を繋ぐ空間

地方圏では、とくに北海道と沖縄が注目された。両方の地域とも継続して、本州からの富裕層やシニア層のセカンド・投資・移住といったニーズが見られる。北海道は、ラピダスの千歳進出やインバウンド需要の高まりを受け、駅近物件を中心に投資需要は底堅い。新幹線延伸の工期遅延による影響が懸念されたが、本州からの涼を求める需要や、駅に近い生活利便性といった価値が評価され、堅調さを維持している。一方、駅から距離のある実需向け物件は鈍化した。沖縄では、引き続き那覇市周辺が供給の中心だが、価格高騰を受け、中北部や石垣島などでの供給も見られるようになった。北谷町や恩納村などリゾート色の強い立地は希少性が高く、民泊に対応できるなど柔軟な活用ができるマンションは堅調に推移している。

次に、エリア別の用地買収環境について解説があった。首都圏では、一部の都心エリアで用地価格の上昇が継続している。しかし、山手線の外側エリアでは販売が鈍化している案件もあるため、用地取得エリアの選別が進んでいる。さらに、販売価格が頭打ちになっている郊外では、建築費の高騰を吸収するために土地価格が下落しているエリアも確認された。

「土地価格がかなり上昇し、プレイヤーによってはマンション以外の物件に軸足を伸ばしているという話も耳にしている。建築費高騰の要因は人件費であるため、建築費の下落は難しいと予測できるが、案件によっては建築費を考慮すると土地価格を下げて検討するという声も聞かれる」(角田氏)

近畿圏では、販売が好調な大阪市や京都市の中心部を中心にデベロッパーの買い意欲が強く、土地価格の上昇が続いている。また、旺盛なインバウンド需要を受けて、民泊対応マンションや一般投資家向け収益物件の開発用地取得も活発化しており、取得競争は激化している。

札幌や沖縄では、様々な用途が想定され引き続き上昇基調。福岡では、インバウンドを含む県外からの流入が多く、ホテルや賃貸向けの用地買収とも競合して価格は上昇傾向。その他大都市でも建築費高騰を吸収することが難しく、価格は上限に近づいている。

また、投資需要については、金利の上昇や過熱気味の不動産価格をふまえ、機関投資家はやや慎重な姿勢を示すものの、個人を含む一般投資家は都心の分譲マンションのキャピタルゲインを積極的に狙う動きが活発で、非常に過熱感がある。賃貸マンション分野では、新築マンションの供給減少と価格上昇にともなう賃料の上昇が顕在化しており、その賃料アップを見込んで物件価値を算出するケースが増えている。インバウンド関連では、とくに万博・IR需要が期待される大阪エリアで土地価格の上昇が顕著だ。インバウンドを見越したラグジュアリーホテルなどの開発も加速しており、観光需要が高いエリアでは土地の取得競争が激化し、価格が高騰している。

このほか「プレミスト札幌環状通東ステーションサイド」(北海道札幌市、分譲中)、「プレミストタワー船橋」(千葉県船橋市、2026年2月上旬販売開始予定)、「プレミスト横浜桜木町」(神奈川県横浜市、2025年9月下旬販売開始予定)、「プレミスト京都 三条堀川」(京都府京都市、2025年9月中旬販売開始予定)、「久留米ザ・タワーレジデンシャル」(福岡県久留米市、分譲中)、「モンドミオ沖縄リゾート北谷アラハ」(沖縄県那覇市、2025年11月上旬販売開始予定)といった、大和ハウス工業が分譲中または販売予定の各マンションを紹介された。

「プレミスト横浜桜木町」(神奈川県横浜市)

久留米ザ・タワーレジデンシャル(福岡県久留米市)

次に、戸建分譲住宅について、ハウジング・ソリューション本部 事業統括部事業推進部 分譲住宅推進グループ 担当次長の中岡敬典氏が解説した。分譲住宅の市場全体は2022年度の14.4万戸から減少し、2023年度は13.4万戸(前年度比7.4%減)、2024年度は12.2万戸(同8.5%減)に留まるなど縮小傾向にある。一方、大和ハウス工業の分譲住宅は、2022年度の1,571戸に対し、2023年度は1,760戸(12.0%増)、2024年度は2,257戸(28.2%増)、契約金額ベースでも、2022年度を起点として2023年度は19%増、2024年度は29%増と、販売戸数・契約金額ともに伸長傾向が続いている。2025年4月~8月の契約速報値(対前年同期比、金額ベース)では、累計で土地は5%増だったが、分譲住宅は前年比2%減となった。

「戸建て住宅を取り巻く市況は、まだ厳しい状況にある。土地の状況は、地方圏では一部で横ばい・下落のエリアもあるが、首都圏では変わらず上昇基調が続き、全体としても上昇している。しかし、資材高騰や住宅ローン金利の上昇懸念により、市場全体が好転する兆しはなかなか見出しづらい状況にある」(中岡氏)

分譲住宅の市場は縮小したが、大和ハウス工業の販売戸数や契約金額は成長

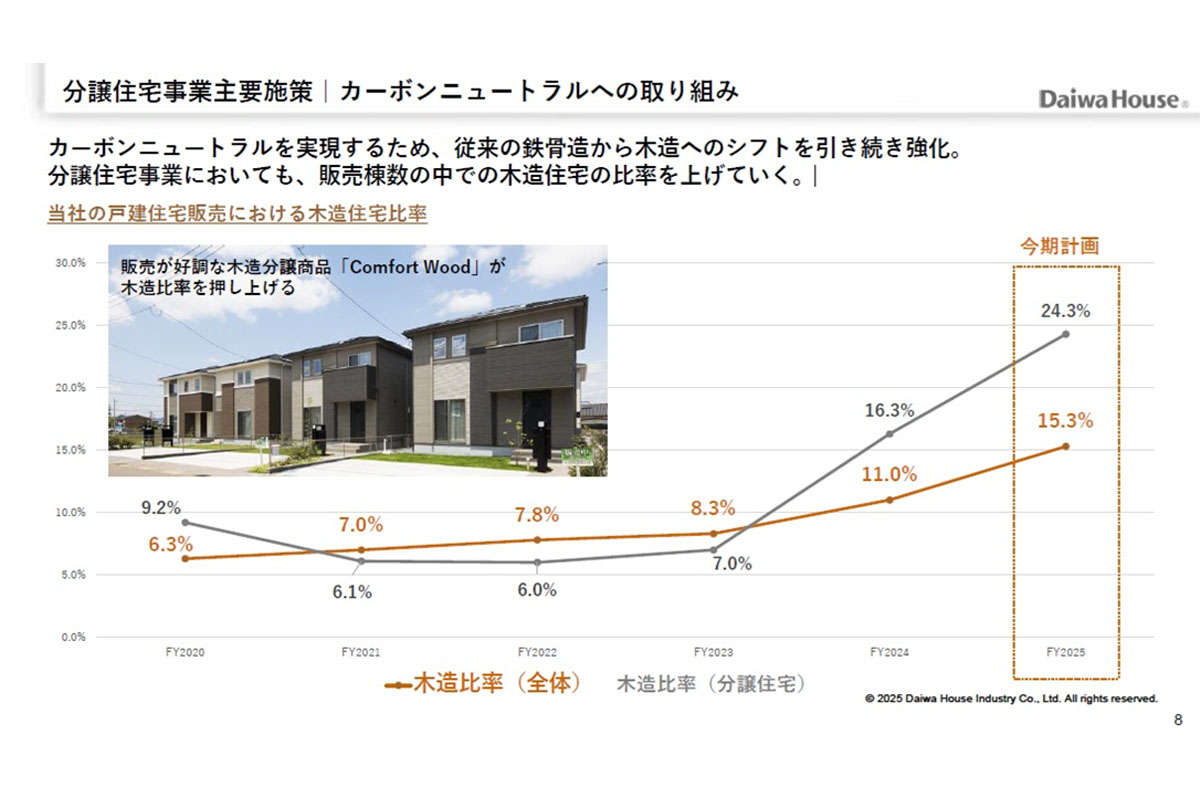

そこで、分譲住宅事業の主要施策として、従来の鉄骨造から木造を推進し、カーボンニュートラルへの取り組みにシフトする。分譲住宅専用の木造商品「Comfort Wood」の展開によって、販売棟数に占める木造住宅の比率を大幅に引き上げる方針だ。「Comfort Wood」は、注文住宅で展開している鉄骨造のプレハブ住宅と同じ910mmのモジュールを採用、工事や住宅設備の調達で鉄骨造の仕組みを活かせるように設計されている。

分譲住宅では鉄骨造から木造へのシフトを強化

「人気のプランをあらかじめ選定し用意することで設計コストを低減した商品を用意する。ハウスメーカーの商品でありながらも販売価格を抑え、建売ビルダーの商品に対抗できる。今後、鉄骨造商品の売上高を維持しつつも、木造比率を高めることで、分譲戸数の販売を増加させる。2025年度では、建売の全商品における販売比率を約25%まで伸ばす計画だ」(中岡氏)

「Comfort Wood」のセキュレア駿河区見瀬II

また、寒冷地を除き、ZEH(ネット・ゼロ・エネルギー・ハウス)率100%を保持する。「Comfort Wood」も同様だが、ハウスメーカーとしての全商品で品質を落とすことなく良質な商品を提供していくという。

「エリア特性やニーズに鑑み、高額でもニーズのある地域では、ZEH以上の品質である断熱等級6の建売物件も提供する。価格面だけではなく品質面でも、富裕層のニーズが高いエリアにマッチした商品を積極的に展開することで、戸建分譲住宅の販売拡大につとめたい」(中岡氏)

最後に、ビジネス・ソリューション本部 事業統括部 不動産流動化推進室 担当次長の廣渡政和氏が物流施設事業を解説した。

2025年上期(4月~9月)のテナント入居地域の傾向(契約締結ベース)を見ると、成約件数では三大都市圏が67%、その他が33%、面積ベースでは三大都市圏が65%、その他が35%だった。大型物件では、首都圏でアパレル関連会社が約3万1,000m2を賃借したほか、地方では半導体関連会社による約2万m2の成約があった。

首都圏の物流施設の需給と空室率については、極端な供給過剰は終息し、ある程度バランスの取れた需給になるとの予想が示された。空室率も中期的には低下すると予測されるが、現状では高止まりであるため、廣渡氏は「一時期の投資家の物流施設に対する過熱感は落ち着いている」と語った。また、建築費が高騰する中での着工は事業的に厳しいと述べ、「供給はいったん落ち着くのではないか」との見方を示した。ただし、需要は高水準で推移すると予測され、四半期で約10万坪の需要があることは、マーケットとして安定的な需要が確保されていることを意味する。そのため、現在厳しい局面ではあるが、物流施設の開発は今後も継続する方針だ。

ECの市場規模と物販系のEC化率について、EC市場は着実に成長を継続中で、追加の需要が発生しているほか、実店舗から物流倉庫への荷物移管の流れも続いている。「この流れは安定的に続くと期待している」(廣渡氏)

物流施設ではないが大和ハウス工業では全国で工業団地も分譲している。日本全国で総開発敷地面積は、約1,791万m2、総開発棟数が408棟数(2025年3月現在)だ。「大和ハウス工業では土地を仕入れて物件を売却している。通常、入札価格が高いデベロッパーが落札する。しかし最近は、エンドユーザーが提示される入札価格が高まっている傾向にある。たとえば中国地方を例にとると、地価調査水準相当では約30万円/坪。2022年頃の成約水準は、約40万円/坪だったが、現在は、約80万円/坪となっている。これは、物流による土地価格牽引が産業系全般に波及していることが推測される」(廣渡氏)

「当社では土地を仕入れて物件を売却している。通常、入札価格が高いデベロッパーが落札するが、しかし最近は、エンドユーザーが提示する入札価格が高まる傾向にありる。たとえば中国地方では、地価調査水準相当では約30万円/坪のところが、2022年頃の成約水準は約40万円/坪だったのに対し、現在は約80万円/坪となっている。これは、物流施設需要による土地価格の上昇が、産業系全般に波及しているためと推測される」(廣渡氏)

「2025年上期着工トピックス」では、実物件も紹介された。「DPL 相模原Ⅱ」は、大和ハウス工業初のレンタルラボ併設となる複合物流施設。従来、物流施設とラボは別々に開発してきたが、同立地でラボの需要も認められたため、1フロアをラボとして建設した。また、広島県福山市では初となるマルチテナント型物流施設「DPL広島福山北」も着工。地方圏でも物流施設のニーズが高まっていることから、積極的に展開する方針だ。

初のレンタルラボ併設となる複合物流施設である「DPL 相模原Ⅱ」

広島県福山市初のマルチテナント型物流施設「DPL広島福山北」

「ビズリブネス川越市南元町」は、既存倉庫を買い取り、営業用倉庫に改装する事業。大和ハウス工業は、グループ3社とともに2024年5月に「BIZ Livness(ビズ リブネス)」事業を立ち上げた。自社施工物件に加え、他社施工物件を含む既存建築物の再生・利活用を推進する方針で、2026年度にリブネス事業全体で売上高4,000億円を目指す。「ビズリブネス川越市南元町」は同事業の一環で今後の展開が期待される。