「いいのは東京だけ」施工管理技士の求人と応災力

地方の建設会社・自治体における施工管理技士の転職問題 首都圏の中央大手ゼネコンと、地方建設企業との「地域間格差」が拡大している。さらに、同一地域内でも「企業間格差」が拡大する傾向が顕著である。こうした状況下において、施工...

【建設投資予測】23年度は1.4%増、22年度は名目増も実質減少

建設経済研究所と経済調査会経済調査研究所はこのほど、「建設経済モデルによる建設投資の見通し」(2022年10月)を発表した。2022年度は建設投資は、名目値では物価高騰の影響もあり63兆4500億円(前年度比3.6%増)と上昇傾向にあるが、2015年度を起点とした実質値でみると52兆円8378億円(同2.3%減)と減少している。2023年度の名目値は64兆3300億円(同1.4%増)で、実質値は53兆4841億円(同1.2%増)と予測した。

名目値と実質値の違い

名目値とは、実際に市場で取り引きされている価格に基づいて推計された値。実質値とは、ある年(参照年)からの物価の上昇・下落分を取り除いた値。名目値では、インフレ・デフレによる物価変動の影響を受けるため、経済成長率を見るときは、これらの要因を取り除いた実質値で見ることが多い。※内閣府HP

建設経済モデルによる建設投資の見通し(2022年10月)より

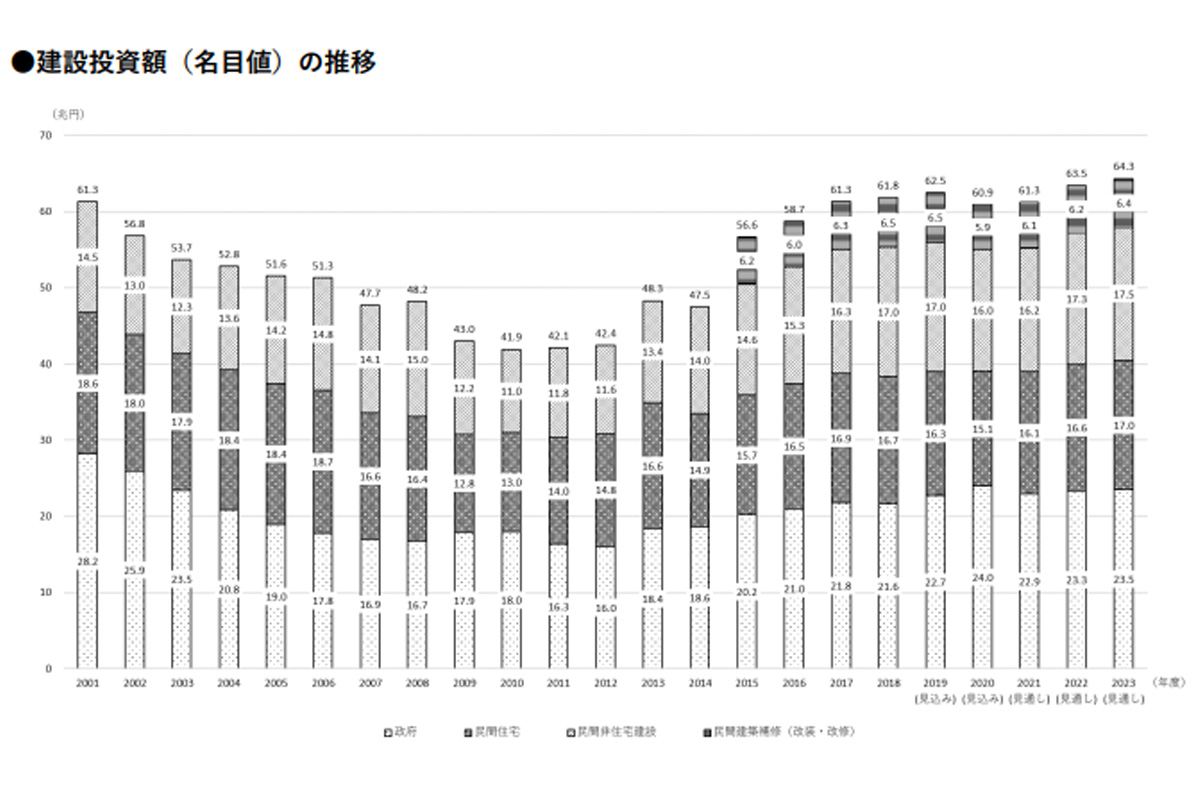

2022年度の建設景況は、感染症の抑制と経済社会活動の正常化により国内景気が持ち直しつつある中で、民間非住宅建設投資は回復の動きが続くものの、資材価格の高止まりによる建設コストの増加を受け、民間住宅需要の減少が見込まれることから、実質値ベースの建設投資全体では微減する。一方で、昨今の物価上昇の影響を受け、名目値ベースでの建設投資全体は前年度を上回る水準になる。これは以前にも指摘した、「実際の投資金額が増えても実際の工事量が減っている可能性がある」点だ。建設投資金額が増加しても単純に喜べないのはそのためで、実際の建設景況感は実質値で判断しなければならない。

政府建設投資は、23兆3300億円(同1.7%増)であり、国の直轄・補助事業については、2022年度当初予算の内容を踏まえ、一般会計に係る公共事業関係費を前年度並みとして、事業費を推計した。

また、2020年度第3次補正予算に係るものの一部が2022年度に出来高として実現すると想定し、2021年度補正予算のうち、「防災・減災、国土強靱化のための5か年加速化対策」をはじめとした関係省庁の予算額の内容を参考として事業費を推計した。なお、2021年度補正予算の公共事業関係費は、「防災・減災、国土強靭化の推進など安心・安全の確保」に係る事業費の減少などを参考にしている。

地方単独事業費は、総務省がまとめた「令和4年度地方財政計画の概要」で示された内容を踏まえ、2022年度予算を前年度比1.5%増と想定した。

建設投資金額(名目値)の推移

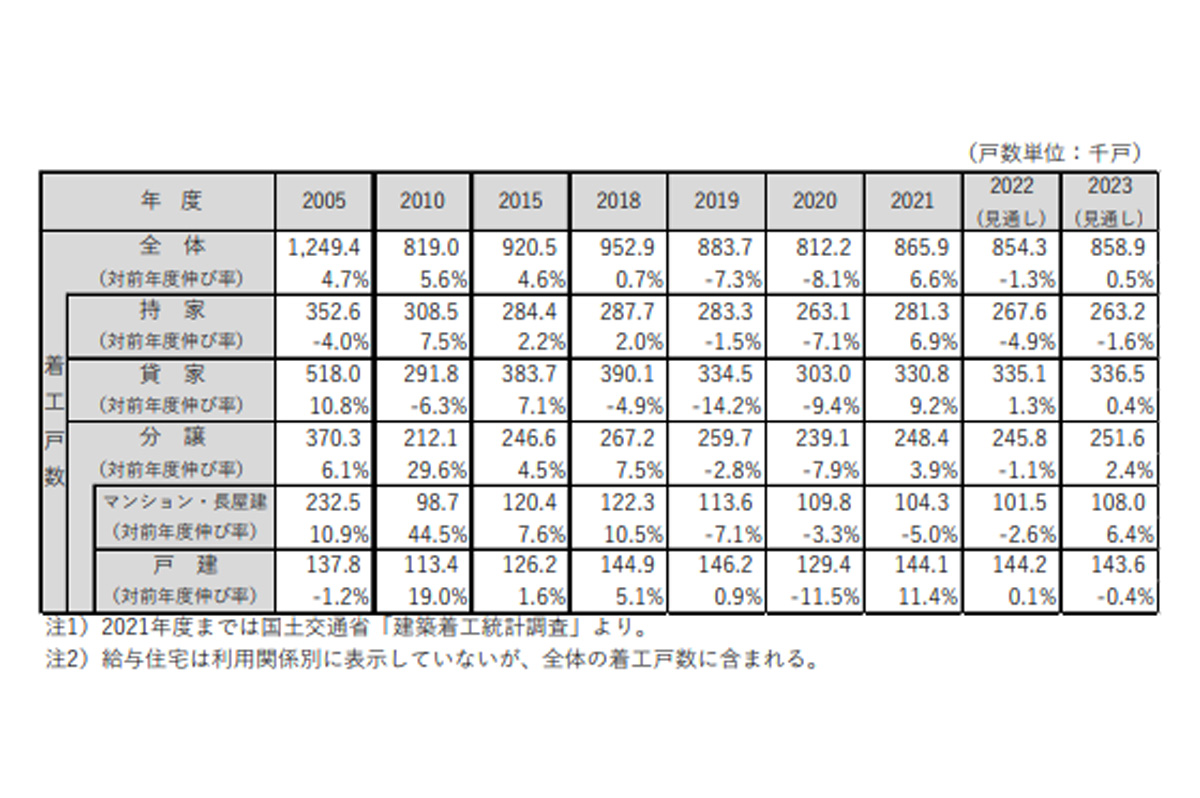

住宅着工戸数は、85.4万戸(同1.3%減)、民間住宅投資額は16兆5700億円(同3.0%増)とみている。民間住宅投資は、新設住宅着工戸数が足元では前年同月比で減少に転じており、また建設コストの増加が懸念されることから、住宅需要の持ち直しに陰りがみられる。そのため、実質値ベースは前年度を下回る水準になるが、物価上昇により名目値ベースでは前年度比で微増になる。

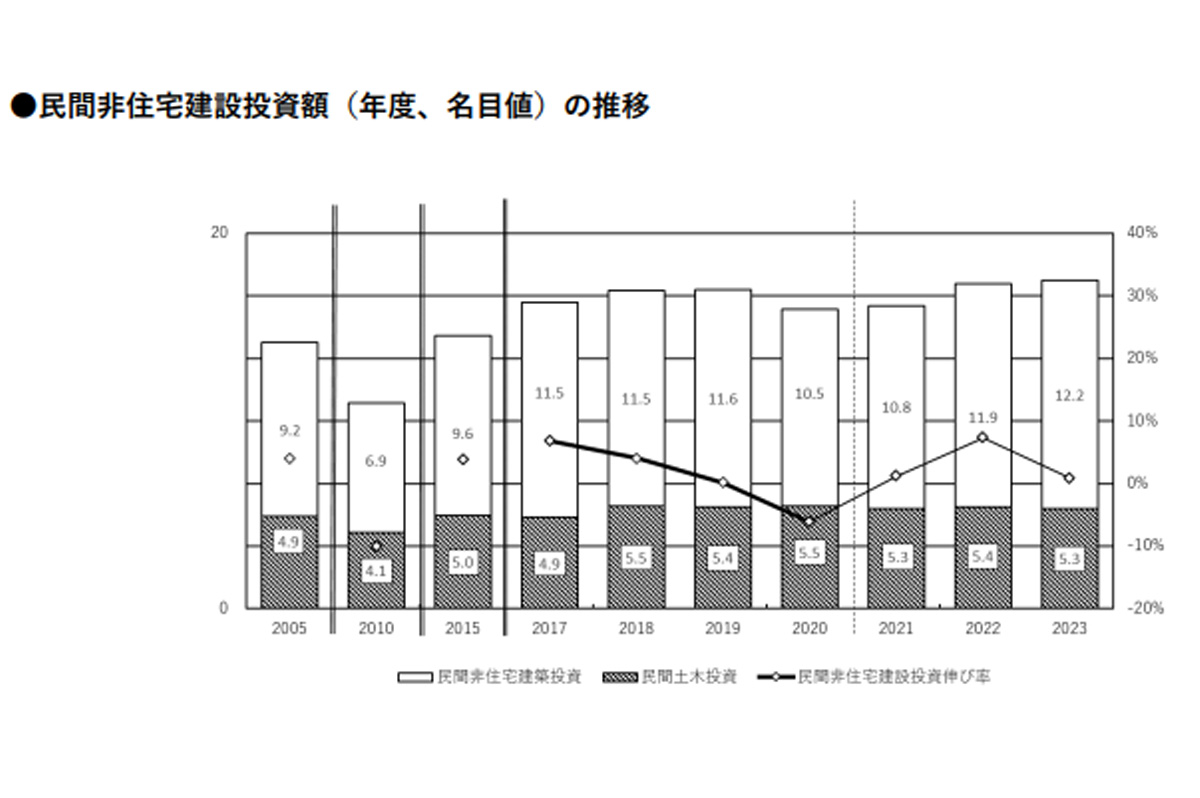

民間非住宅建設投資は、17兆3400億円(同7.3%増)となり、予測企業の設備投資が堅調に回復していることから、前年度を上回る水準で増加するが、円安や資材価格高騰など、経済・金融市場の動向を注視する必要がある。

住宅着工戸数の推移

2023年度は、民間非住宅建設投資が引き続き堅調に推移するとみられるほか、民間住宅投資の回復が見込まれることから、建設投資全体としては実質値・名目値ベースともに前年度と比べて微増する。

政府建設投資は、23兆4800億円(同0.6%増)と予測。国の直轄・補助事業については、一般会計に係る公共事業関係費を前年度当初予算並みとして、また「防災・減災、国土強靱化のための5か年加速化対策」や「資材価格の高騰等を踏まえた公共事業等の実施に必要な経費」を事項要求としていることを勘案した。

民間住宅投資は、2022年度と比べ貸家や大都市圏における分譲マンションの着工戸数に回復が見込まれることから、投資額においても前年度から微増するものと予測する。住宅着工戸数は緩やかな持ち直しを見込み、前年度と同水準の85.9万戸(同0.5%増)、民間住宅投資額は16兆9900億円(2.5%増)と見込む。民間非住宅建設投資は引き続き回復し、2022年度と同水準で推移し、17兆4900億円(同0.9%増)を見込んだ。

事務所は引き続き建設資材価格高騰の影響などの懸念材料はあるものの、首都圏や各地方の都市部を中心に大型再開発案件が控えていることから、当面は堅調だ。店舗は仕入価格などのコストの高止まりがみられ、投資への不透明さはあるものの、卸売・小売業などの建設投資動向は改善しており、業績好調な小売業の継続投資による下支えもあり、安定する。工場は企業の設備投資は機械設備への投資が先行するとみられるものの、引き続き回復傾向にあり堅調だが、為替変動や供給制約などリスクが多様化しており、注視する必要がある。

倉庫・流通施設は着工実績・受注額ともに増加傾向にあり、コロナ禍では物流企業以外にも製造業や小売業など幅広い業種からの需要があり、マルチテナント型の物流施設への投資は続く。医療・福祉施設は受注額に回復がみられており、堅調だ。宿泊施設も、アフターコロナを見据えた訪日外国人増加等によるインバウンド需要を見込み、国内外のホテルブランドによる高級ホテルの建設計画などが控えている。

民間非住宅建設投資額(年度、名目値)の推移

最後に、今後の成長が期待される分野である建築リニューアルはどうか。2022年度の建築補修(改装・改修)投資は全体で7兆7100億円(同2.3%増)で、うち政府建築補修投資は1兆5000億円(同2.7%増)だが、物価上昇などを背景に実質値ベースでの政府建設投資は前年度と比べて3.5%減少する。なお、民間建築補修投資は、6兆2100億円(同2.1%増)とみている。2023年度は7兆8900億円(同2.3%増)で、うち政府建築補修投資は1兆5200億円(同1.3%増)、民間建築補修投資は6兆3700億円(同2.6%増)とみている。

国土交通省の「建築物リフォーム・リニューアル調査」によると、2021年度の政府建築物の改装・改修工事の受注高は、前年度比6.4%減少しているが、「建設工事施工統計調査」の維持・修繕工事の完成工事高は中長期的に緩やかな増加傾向にあり、2022年度以降は増加傾向が回復する。民間建築補修では、同調査によると2021年度の民間建築物の改装・改修工事の受注高は前年度比12.4%増となり、コロナ禍で投資が慎重になっていた民間非住宅分野だけでなく、新しい生活様式に合わせた空間利用のニーズが引き続き高まると予想される住宅分野でも市場が回復し、2022年度、2023年度ともに増加が期待される。

ただし、リニューアル専門工事業界からは「市場は拡大するが、競争は激化するため、差別化や提案力が必要だ」などの声も聞こえてきており、さらに円安トレンドが今後とも続くことを想定すると資材高にも対応しなければならず、今後も独自の工夫を凝らす戦略が必要になりそうだ。