「一族役員を切り捨て、社員の“頭の中”を変える」70人で100億円以上を売り上げる小竹興業の経営大改革とは?

経営危機から脱し、100億円以上を売り上げる小竹興業 小竹興業株式会社(香川県高松市)は、創業120年を超える建築会社だ。 民間建築の老舗として、香川県内の得意先相手の仕事をメインに受注していたが、バブル崩壊の影響により...

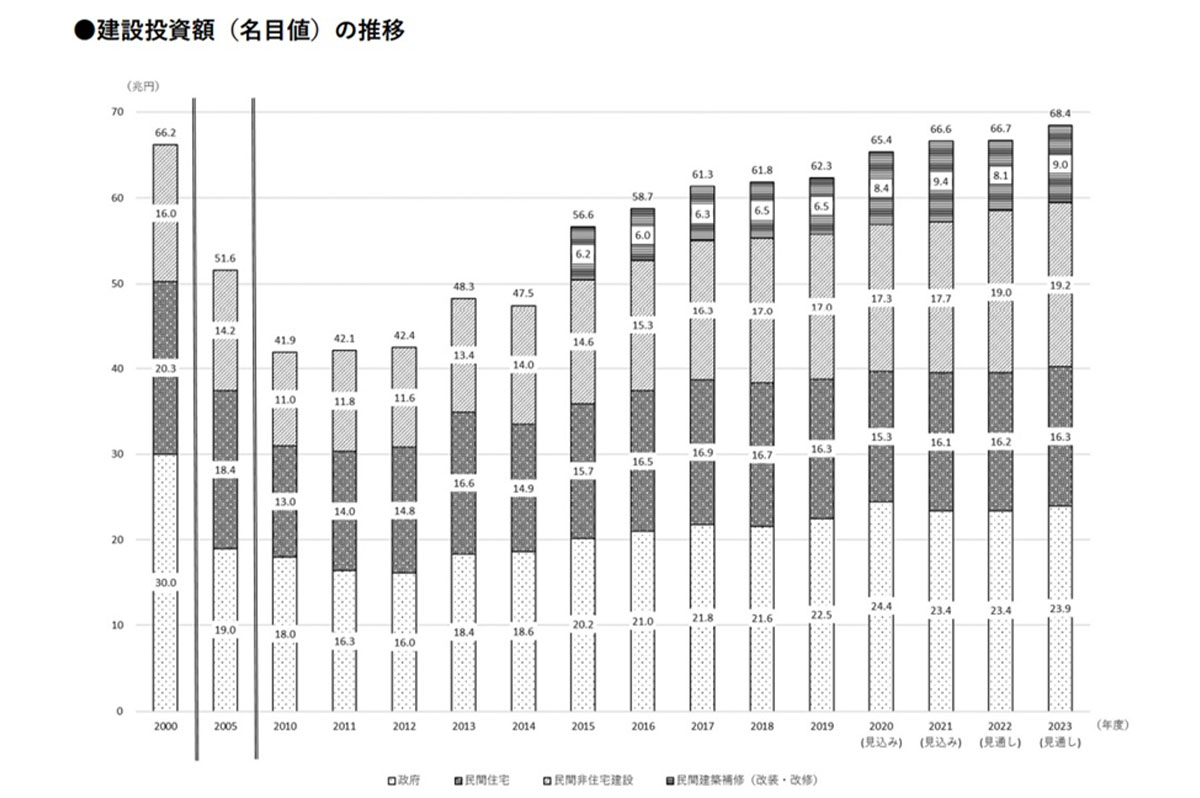

(一財)建設経済研究所はこのほど、「建設経済モデルによる建設投資の見通し」(2023年4月版)を発表している。2023年度の建設投資は、68兆4300 億円(前年度比2.6%増)とし、民間住宅建設投資、非住宅建設投資ともに、引き続き前年度を上回ると予測した。建設投資全体では前年度比で名目値は微増、実績値ベースで同水準になると予測している。

建設投資額(名目値)の推移

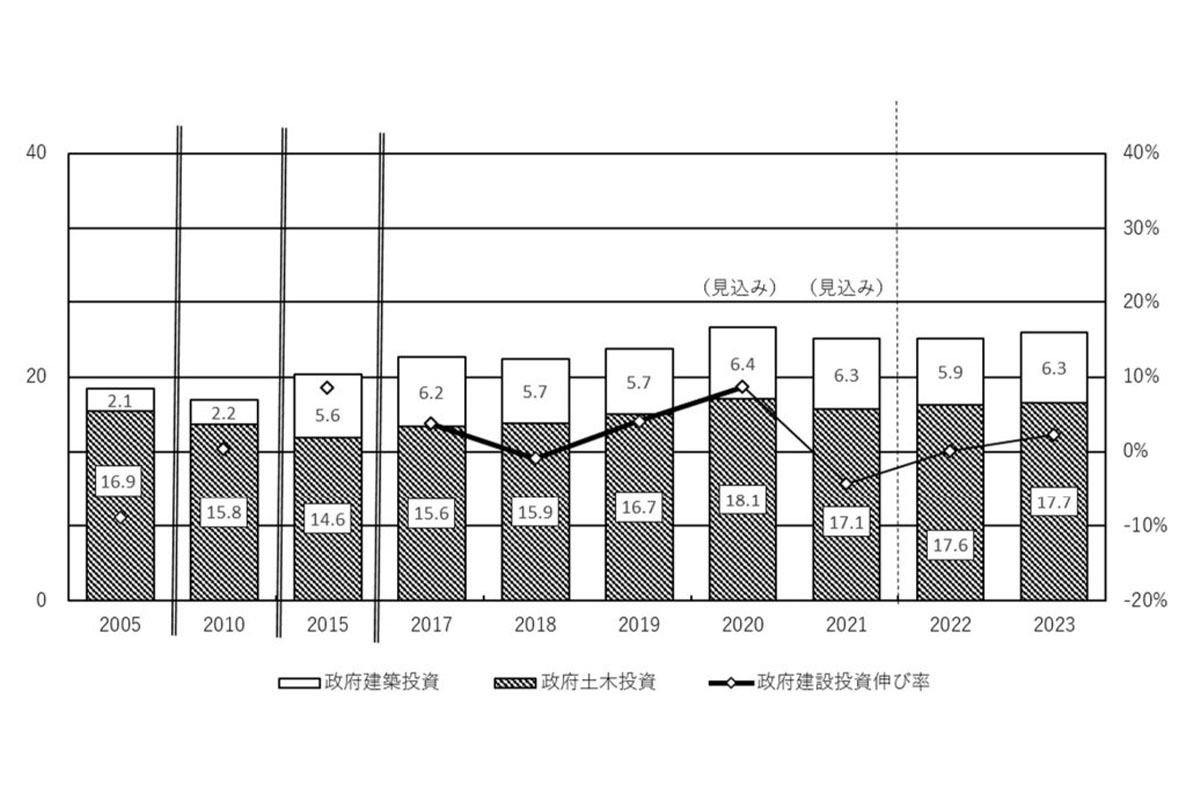

内訳は、政府建設投資の国の直轄・補助事業については、23兆9400 億円(同2.3%増)で当初予算並みとした。国の直轄・補助事業は、一般会計に係る公共事業関係費を前年度当初予算並みで、また「防災・減災、国土強靱化のための5か年加速化対策」などを考慮して、推計している。

地方単独事業費は、総務省がまとめた「令和5年度地方財政計画の概要」で示された内容を踏まえ、前年度並みとし、なお物価上昇の落ち着きが想定され、実質値ベースでの政府建設投資も前年度と比べて1.5%増加すると予測した。

政府建設投資額(名目値)の推移

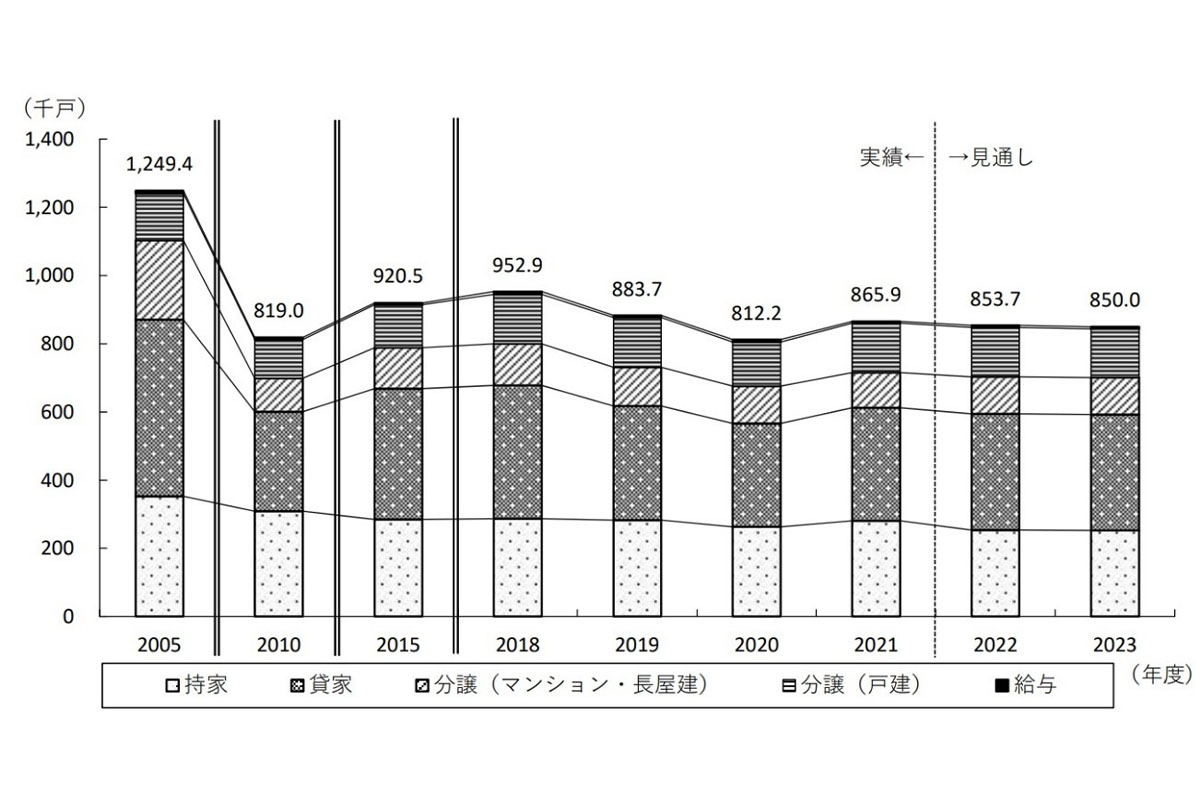

次に、2023年度の住宅着工戸数は、85万戸(同0.4%減)で、建設コストの高止まりや住宅ローン金利の上昇に対する懸念の影響で先行き不透明感は続き、前年度と同水準の見通しでやや減少とした。民間住宅投資額は、16兆 3200億円(同 1.1%増)と前年度よりも微増と予測。持家着工戸数は、住宅取得に対するマインド回復は厳しく、慎重な動きが続くと想定されることから、前年度と同水準であるものの、25.2万戸(同0.5%減)とやや減少すると予測した。

貸家着工戸数は、賃貸住宅大手の受注速報から継続した需要が想定されるが、建設コストの高止まりや金利先高感の影響で伸び悩みが考えられ、回復は一服し、34.1万戸(同0.2%減)と横ばいと予測した。分譲住宅着工戸数は、マンションは大都市圏での底堅い需要を見込む一方で、戸建の堅調さは一服すると想定し、分譲全体としては前年度と同水準の見通しであるが、25万戸(同0.9%)とやや減少すると予測している。

住宅着工戸数の推移

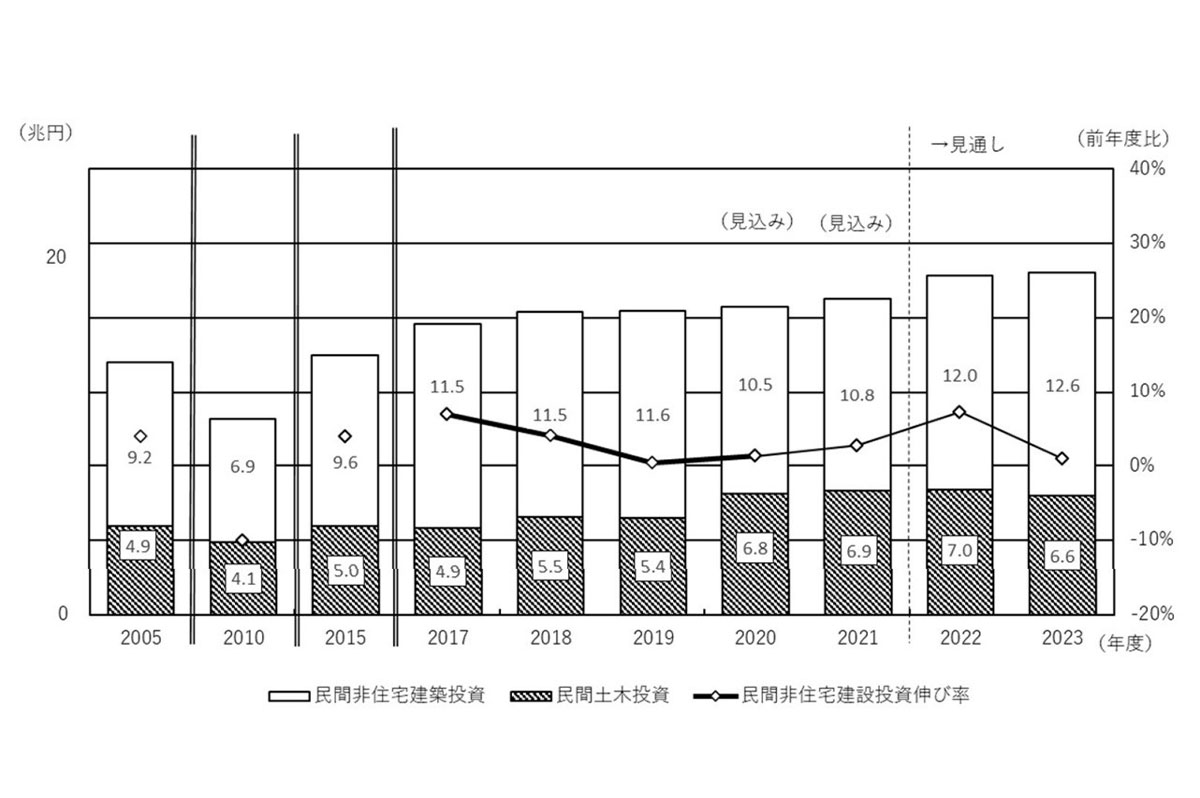

民間非住宅建設投資(建築+土木)は、19兆1900億円(同0.9%増)で、引き続き設備投資の持ち直しがみられることから、名目値・実質値ベースともに前年度と同水準になると予測する。

事務所は、建設資材価格の高止まりの影響が懸念されるものの、投資家の旺盛な投資姿勢が支えとなり、当面は首都圏の大型再開発案件を中心に堅調に推移する。店舗は、個人消費の拡大が見込まれており、卸売・小売業などの安定した投資が続くが、コスト増により営業利益率の低下が想定され、投資マインドへの影響が懸念される。工場は、製造業の投資意欲は継続して改善傾向にあり、堅調に推移するが、コスト増の影響により投資を先送りする傾向もみられ、引き続き注視する必要がある。

倉庫・流通施設は、着工実績・受注額ともに引き続き増加傾向にある。物流企業をはじめ製造業や小売業など、幅広い業種からの需要があり、首都圏に加え地方都市圏においてもマルチテナント型物流施設の高水準の供給が続くものとみられる。医療・福祉施設は、足元では伸び悩みの傾向があるものの、堅調に推移すると予想され、宿泊施設は、アフターコロナを見据えた訪日外国人増加らによるインバウンド需要を見込み、国内外のホテルブランドによる高級ホテルの建設計画などが控え、当面は堅調に推移するとみられる。

民間土木投資は、発電用投資の受注額に回復し、鉄道工事も堅調に推移しているものの、足元では電線路工事などに伸び悩みの傾向がある。

民間非住宅建設投資額(年度、名目値)の推移

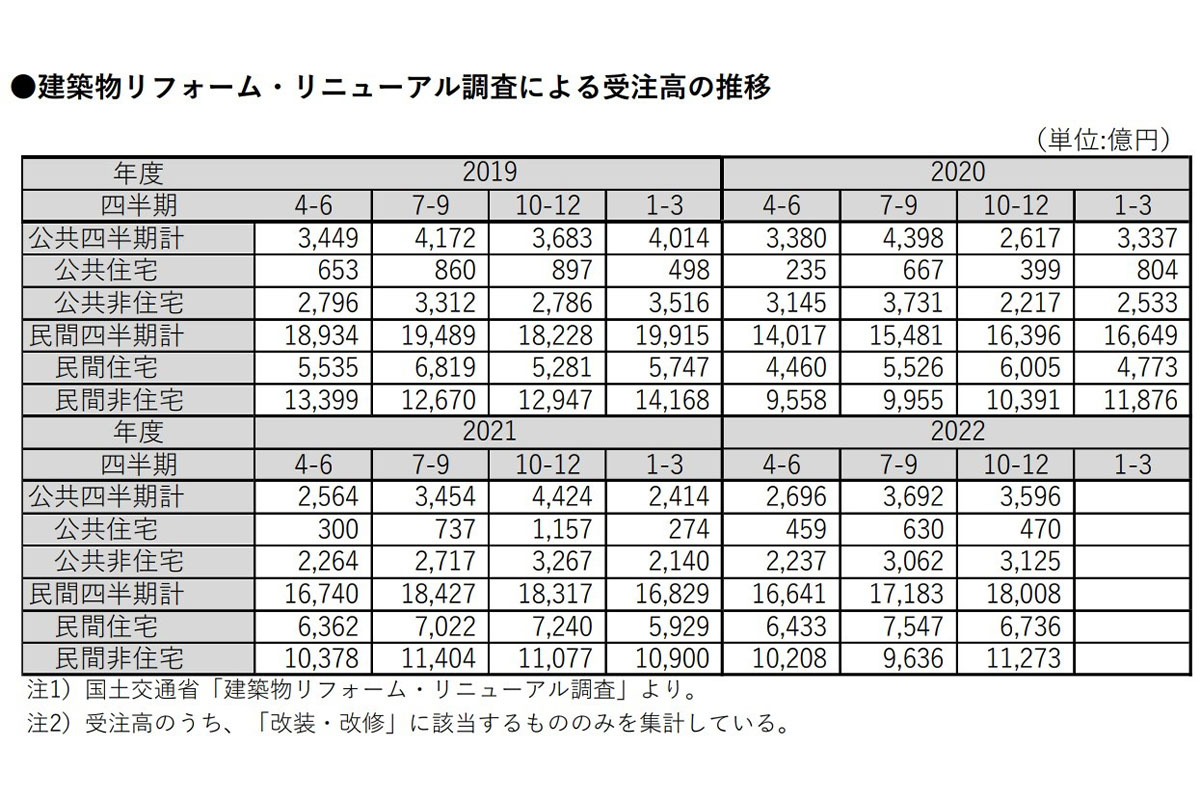

建築補修(改装・改修)投資は、10兆7500億円(同10.4%増)とし、政府建築補修(改装・改修)投資は、2023年度一般会計に係る公共事業関係費や2022年度補正予算を考慮すると、増加に転じて1兆7700億円(同9.3%増)の見通し。一方、コロナ禍で投資が慎重になっていた民間非住宅分野だけでなく、新しい生活様式に合わせた空間利用のニーズが継続すると予想されるため、住宅分野でも底堅い動きがあり、民間建築補修(改装・改修)投資は、8兆9800億円(同10.6%増)と予測する。

建築物リフォーム・リニューアル調査による受注高の推移